Прогнозирование финансовых результатов: как выбрать правильный метод? |

Деятельность предприятия направлена на получение прибыли, рост рентабельности и увеличение его стоимости в условиях привлечения для развития собственного и заемного капитала. Поэтому прогнозирование результатов деятельности и финансовой отчетности является актуальной задачей. Предприятия на первом этапе стремятся выяснить, какие методы прогнозирования существуют, а на втором — какой из них выбрать.

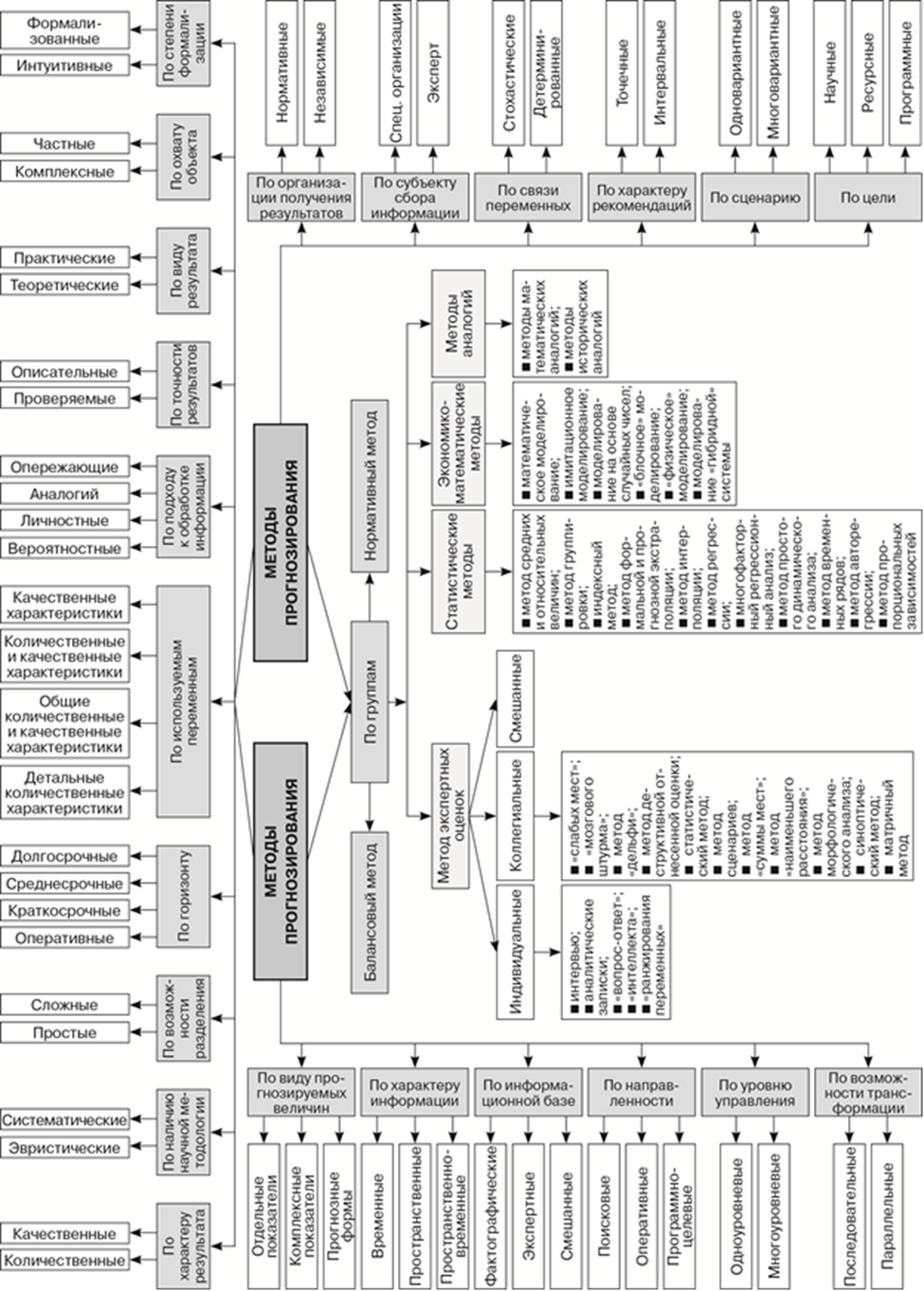

Предлагаем установить классификацию методов прогнозирования исходя из следующих признаков (рисунок):

· по степени формализации: интуитивные, основанные на интуитивно-логическом мышлении; формализованные, основывающиеся на научном подходе и обработке информации с применением экономико-математических методов;

· по виду прогнозируемых величин позволяющие: определять отдельные значения переменных; комплексные значения переменных; составлять формы прогнозной финансовой отчетности;

· по используемым переменным: имеющие детальные количественные характеристики; использующие комбинацию переменных, часть из которых имеет качественную, а другая — общую количественную характеристику; использующие комбинацию количественных и качественных переменных; использующие переменные, имеющие только качественную характеристику;

· по периоду (горизонту) прогноза: оперативные (от 1 до 3 месяцев); краткосрочные (от 3 месяцев до 1 года); среднесрочные (от 1 до 5 лет); долгосрочные (более 5 лет);

· по возможности разделения: простые, не делимые на части; сложные, разложимые на ряд взаимосвязанных простых методов;

· по виду результата: теоретические; практические, используемые для реального прогнозирования результатов деятельности;

· по характеристике результата: количественные, представляющие результаты прогнозирования в натуральных и стоимостных измерителях; качественные, не дающие количественной оценки результатов;

· по охвату объекта: комплексные, позволяющие проводить комплексное прогнозирование состояния объекта; частные, охватывающие прогнозирование отдельных показателей объекта;

· по направленности: поисковые, направленные на поиск новых комбинаций переменных; оперативные, позволяющие определять комбинации переменных при изменении условий хозяйствования; программно-целевые, когда прогноз делается на основе заданной цели;

· по точности результатов: описательные, не имеющие математического описания; проверяемые, которые имеют математическое описание, что позволяет их применять всем, освоившим эту методику;

· по характеру рекомендаций: точечные, позволяющие получать единственные значения переменных; интервальные, когда значения переменных находятся в определенном интервале;

· по сценарию: одновариантные, позволяющие определить единственную комбинацию воздействующих факторов; многовариантные, когда определяется несколько возможных комбинаций переменных;

· по организации получения результатов: нормативные, позволяющие прогнозировать состояние объекта с учетом действующих норм и нормативов; независимые, не имеющие таких ограничений;

· по цели: научные, направленные на совершенствование известных или разработку новых методов; ресурсные, позволяющие прогнозировать оптимальный размер ресурсов; программные, прогнозирующие изменение состояния объекта в соответствии с принятой программой;

Предпочтительным является сочетание балансового метода прогнозирования с методом бюджетирования.

· по связи переменных: детерминированные, характеризующиеся наличием жестких связей переменных; стохастические, когда прогнозируемый результат и его точность зависят от объема выборки, принятой к анализу;

· по уровню управления: одноуровневые, описывающие часть объекта и или один уровень управления; многоуровневые, формирующие прогнозные показатели по нескольким уровням управления;

· по наличию научной методологии: эвристические, не обладающие научной методологией познания; систематические — имеющие научную базу применения метода;

· по возможности трансформации: последовательные, предполагающие наличие взаимосвязанных критериев, когда их совершенствование ведет к последовательному совершенствованию самих методов; параллельные — предполагающие наличие для каждого из методов своего принципа (способа, методики) прогнозирования;

Достоверное прогнозирование возможно на основе комплексного использования ряда дополняющих друг друга методов.

· по информационной базе: фактографические, основанные на проверяемой информации; экспертные, использующие образно-ассоциативную аналогию между объектами; смешанные, сочетающие две вышеуказанные информационные базы;

· по подходу к обработке информации: вероятностные, основанные на вероятностном подходе к обработке информации; личностные, когда обработка информации зависит от квалификации эксперта; аналогий, предусматривающие применение такой же методики обработки информации, что и для аналога; опережающие методы, в основе которых лежит способность прогноза опережать реальности развития предприятия;

Рисунок. Классификация методов прогнозирования

· по характеру информации: временные, когда для прогнозирования используются показатели одного предприятия в динамике за несколько временных периодов; пространственные — при использовании значений переменных анализируемого и других предприятий; пространственно-временные — когда выборка по временному признаку дополняется выборкой значений переменных по нескольким предприятиям;

· по субъекту сбора информации: на основе обобщения информации об объекте, собираемой специализированными организациями; на базе информации, которую получают эксперты из средств массовой информации;

· по группам, сочетающим количественную оценку и детерминированные связи переменных, со статистическими методами обработки информации: метод экспертных оценок, характеризующийся простотой в применении, когда мало статистических данных для получения прогноза; балансовый метод, который заключается в определении размера необходимых ресурсов и согласовании их движения в прогнозируемом периоде; нормативный метод, который состоит в использовании действующих государственных или корпоративных норм и нормативов для определения значений переменных; статистические методы, которые основываются на вероятностном характере воздействия фактора во времени на конечный показатель; методы аналогий, основанные на сходстве двух объектов, как по математическому описанию, так и по принципам функционирования; экономико-математические методы, основанные на построении и применении математических моделей, описывающих исследуемый объект.

Вместо резюме

Интуитивные методы малозатратны, но не отвечают принципу научности. Их точность, как и экспертных методов, определяется квалификацией экспертов. Статистические методы объективны, а точность прогноза определяется числом анализируемых переменных и размером выборки. Эти методы более затратные, требуют от аналитика специальных знаний и продолжительны по времени анализа.

Проблемой для методов моделирования является упрощенное описание связей между переменными, что может привести к неверным управленческим решениям. Эти методы наиболее трудоемкие и материально затратные, но позволяют получать прогноз в случаях, когда реализация комбинаций значений переменных для предприятия невозможна. Достоверное прогнозирование возможно на основе комплексного использования ряда дополняющих друг друга методов. Предпочтительным является сочетание балансового метода прогнозирования с методом бюджетирования, используемым в финансовом планировании. Такая комбинация методов позволяет определить размер необходимых предприятию ресурсов, устранить диспропорции между их поступлением и расходованием и сформировать прогнозную финансовую отчетность.

<...>

Поделиться в соцсетях: