Определение момента фактической реализации товаров (работ, услуг), имущественных прав и оформление граф 2, 3, 24 CMR |

Обращаем внимание, что с 1 января 2026 г. внесены дополнения в ст. 121 «Определение момента фактической реализации товаров (работ, услуг), имущественных прав» и 126 «Порядок подтверждения обоснованности применения ставки налога на добавленную стоимость в размере ноль (0) процентов в отдельных случаях» Налогового кодекса Республики Беларусь (далее — НК), согласно которым:

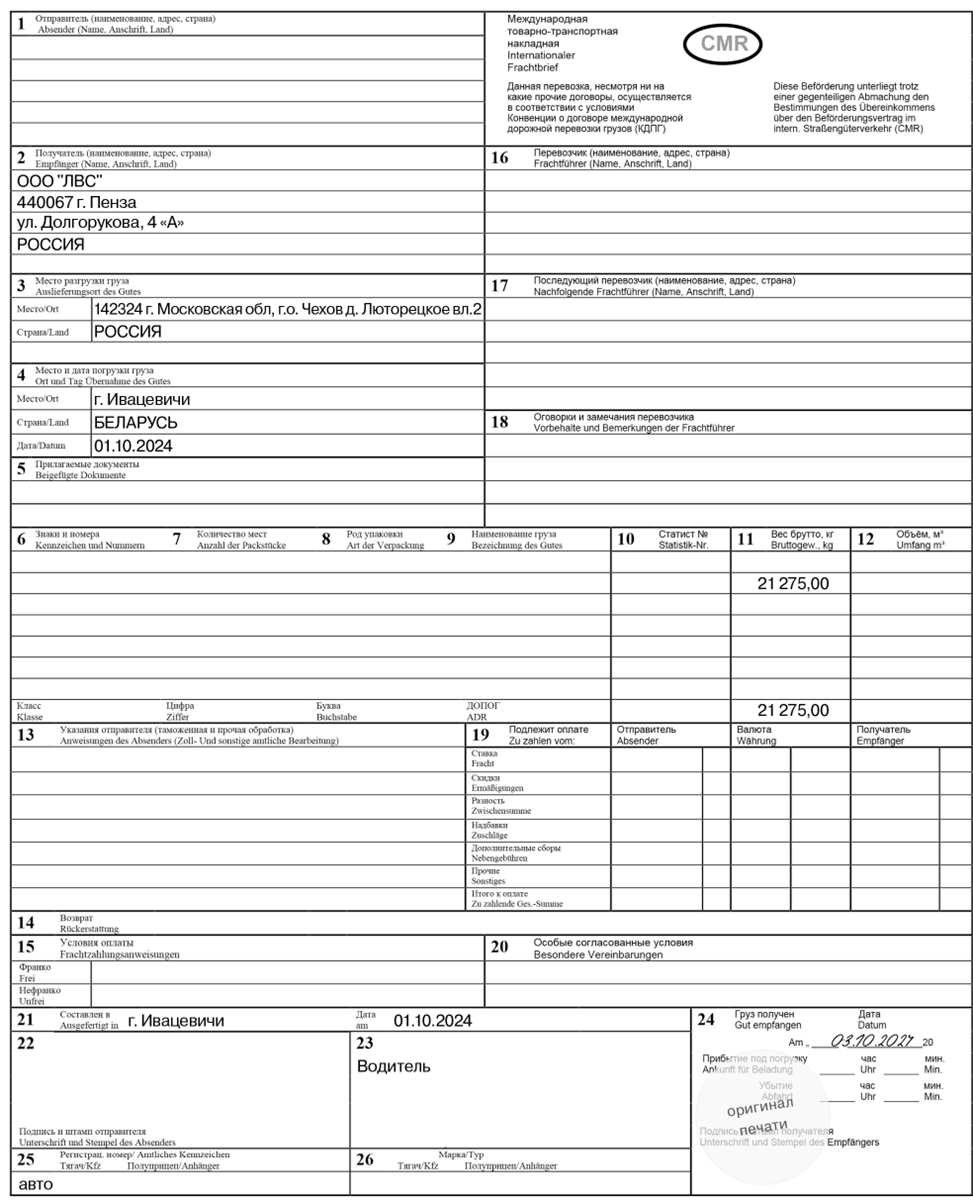

· п. 16 ст. 121 НК дополнен ч. 2 следующего содержания:

«Для целей настоящего пункта при оказании экспортируемых транспортных услуг при международной перевозке груза (грузов) под иным уполномоченным на получение груза (грузов) лицом понимается также лицо, местонахождение которого соответствует месту разгрузки груза (грузов), указанному в графе «Место разгрузки груза» международного товарно-транспортного документа.»;

· абз. 7 ч. 2 п. 2 ст. 126 НК дополнен предложением следующего содержания:

«Для целей настоящего абзаца под иным уполномоченным на получение груза лицом понимается также лицо, местонахождение которого соответствует месту разгрузки груза, указанному в графе «Место разгрузки груза» единого международного товарно-транспортного документа.».

В связи с возникающими на практике вопросами, связанными с оформлением международных товарно-транспортных накладных (далее — CMR-накладная), соответствующих вышеизложенным нормам НК, Министерством по налогам и сборам в письме от 08.04.2026 № 2-1-13/01275 на примере характерных допускаемых отклонений от установленных норм даны разъяснения, поясняющие обязательные условия, которые должны соблюдаться для признания оказанной услуги по перевозке экспортируемой транспортной услугой и наличия основания для применения ставки налога на добавленную стоимость в размере ноль (0) процентов.

В соответствии с разъяснением согласно нормам абз. 7 ч. 2 п. 2 ст. 126 НК одним из обязательных условий для применения ставки налога на добавленную стоимость в размере ноль (0) процентов является наличие оформленной единой CMR-накладной (ее копии), которая содержит в том числе дату получения груза грузополучателем или иным уполномоченным на получение груза лицом, удостоверенную им при завершении международной автомобильной перевозки груза.

Обращаем внимание, что в НК отсутствует толкование термина «уполномоченное на получение груза лицо» и соответственно он должен применяться в том значении, которое используется в гражданском праве. Этот вывод следует в том числе из положений ст. 13 НК, согласно которым термины гражданского права и других отраслей права, используемые в НК, применяются в тех значениях, в каких они используются в этих отраслях права, если иное не установлено НК.

Комментарии касательно понятийного аппарата «уполномоченное на получение груза лицо», а также рекомендации в части выдачи груза именно уполномоченному на его получение лицу, не нарушая обязательств перед заказчиком перевозки и выполняя при этом все требования законодательства, Ассоциация «БАМАП» опубликовала на сайте в разделе «Актуальные интервью и публикации».

Таким образом, в отношении перевозок грузов, указанных в ч. 2, 3 п. 2 ст. 126 НК, основания для применения ставки НДС в размере ноль (0) процентов возникают при завершении международной перевозки в целом, а не при выполнении ее части по территории Республики Беларусь и выгрузке груза для осуществления заявленной таможенной процедуры либо для совершения иных действий на СВХ, расположенных в зонах таможенного контроля и указанных в графах 3 «Место разгрузки груза» и 13 «Указания отправителя (таможенная и прочая обработка)» CMR-накладных.

Законодатель прямо указывает на то, что груз может быть выдан:

а) грузополучателю;

б) иному лицу, уполномоченному грузополучателем.

Это следует из ст. 739 Гражданского кодекса Республики Беларусь, ст. 37 Закона Республики Беларусь от 14.08.2007 № 278-З «Об автомобильном транспорте и автомобильных перевозках» и п. 8 Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров от 30.06.2008 № 970. Аналогичная терминология используется и в п. 16 (подп. 16.1, 16.2) ст. 121 НК.

Не является датой получения груза грузополучателем или иным уполномоченным на получение груза лицом дата, проставленная в графе 20 «Особые согласованные условия» CMR-накладной представителем СВХ, указанного в графе 3 «Место разгрузки груза» CMR-накладной, а также ошибочно проставленная представителем СВХ в графе 24 «Груз получен» при отсутствии на то правовых оснований согласно гражданскому праву. В случае таких перевозок для подтверждения обоснованности применения ставки налога на добавленную стоимость в размере ноль (0) процентов (в соответствии с абз. 7 ч. 2 п. 2 ст. 126 НК) необходимо получить оформленный единый международный товарно-транспортный документ или его копию с датой получения груза грузополучателем или иным уполномоченным на получение груза лицом, удостоверенную им при завершении международной автомобильной перевозки груза.

Пример оформленных в соответствии с вышеизложенными положениями НК граф 2, 3, 24 CMR-накладной

Подготовлено по материалам БАМАП

<...>

Поделиться в соцсетях: