Примеры повышения эффективности управления финансовыми результатами предприятия |

Деятельность любого экономического субъекта определяется конечным финансовым результатом: ориентация современных компаний на получение и увеличение прибыли является необходимым условием их успешной деятельности и служит критерием выбора перспективных направлений развития этой деятельности. Цель статьи — поиск резервов повышения эффективности управления финансовыми результатами предприятия.

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг), и одновременно выступает необходимым условием следующего витка его деятельности, то есть источником инвестирования. Для любого предприятия получение финансового результата означает признание обществом (рынком) результатов его деятельности. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Процесс управления финансовыми результатами включает различные этапы: планирование и прогнозирование, анализ, распределение прибыли. В соответствии с основными задачами управления финансовыми результатами необходимо не только систематически осуществлять контроль за выполнением планов реализации продукции и получением прибыли, проводить работу по выявлению резервов увеличения суммы прибыли и рентабельности, но и разрабатывать мероприятия по эффективному использованию и распределению прибыли.

Рассмотрим пути повышения эффективности управления финансовыми результатами на примере предприятий, занимающихся различными видами деятельности.

Так, УП «Бакалейка» является официальным дистрибьютером продукции известных производителей макаронных изделий.

Важным резервом роста прибыли для УП «Бакалейка» является реинвестирование в наращивание бизнеса чистой прибыли предприятия.

УП «Бакалейка» арендует значительные складские площади под хранение реализуемой продукции. В расходах предприятия сумма арендных платежей составляет 400 тыс. руб. ежемесячно. Руководству предприятия целесообразно было приобрести площади в собственность, используя долгосрочные кредитные средства.

Рассчитаем сумму резерва сокращения ежемесячных расходов предприятия.

Стоимость покупки складских площадей составит 19 млн руб. Долгосрочный кредит на эту сумму предоставляет банк сроком на 10 лет под годовую процентную ставку 11,86 %. Благоприятные условия кредитования объясняются тем, что банк является аккредитованным участником госпрограммы льготного кредитования субъектов малого и среднего бизнеса.

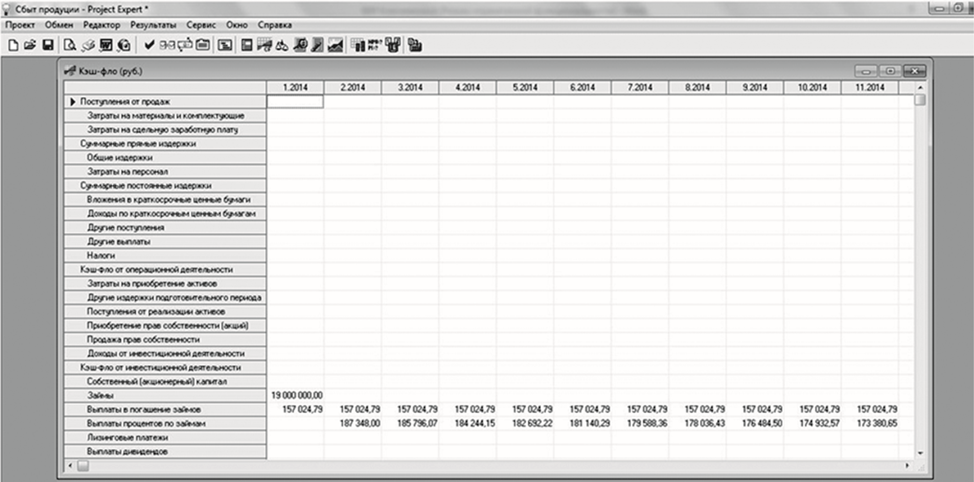

Используем для расчетов выплат в погашение кредита программный продукт ProjectExpert, позволяющий рассчитать прогноз денежных потоков с учетом ставки дисконтирования (рисунок).

Рис. Выплаты в погашение долгосрочного кредита

Согласно проведенным расчетам, сумма выплаченных средств в погашение долгосрочного кредита в первый год пользования кредитными средствами составит 3859,7 тыс. руб. (таблица).

Таблица

Выплаты в погашение долгосрочного кредита

|

Сумма погашения основной части долга, руб. |

Сумма начисленных процентов, руб. |

Итого к перечислению, руб. |

|

|

1 |

157024,79 |

157024,79 |

|

|

2 |

157024,79 |

187348,00 |

344372,79 |

|

3 |

157024,79 |

185796,00 |

342820,79 |

|

4 |

157024,79 |

184244,00 |

341268,79 |

|

5 |

157024,79 |

182692,00 |

339716,79 |

|

6 |

157024,79 |

181140,00 |

338164,79 |

|

7 |

157024,79 |

179588,00 |

336612,79 |

|

8 |

157024,79 |

178036,00 |

335060,79 |

|

9 |

157024,79 |

176484,00 |

333508,79 |

|

10 |

157024,79 |

174932,00 |

331956,79 |

|

11 |

157024,79 |

173380,00 |

330404,79 |

|

12 |

157024,79 |

171829,00 |

328853,79 |

|

Итого за год |

1884297,48 |

1975469,00 |

3859766,48 |

Сумма выплаченных банку процентов за 10 лет пользования кредитными средствами составит 13282,6 тыс. руб.

Дополнительный объем средств, полученный предприятием за счет сокращения ежемесячных расходов предприятия за первый год, составит:

400 · 12 – 3859,7 = 940,3 тыс. руб.

Таким образом, приобретение в собственность складских помещений за счет привлечения долгосрочного кредитования является для УП «Бакалейка» выгодной финансовой сделкой, которая позволит снизить ежемесячные расходы предприятия и повысить уровень прибыльности.

Для организации финансовых расчетов и оценки финансовых результатов предприятию рекомендуется использовать программный продукт «Финансовый аналитик», реализующий функции отдельных участков натурального, финансового и управленческого учета, а также финансового анализа в виде отдельных модулей и объединяющих эти модули в интегрированные пакеты прикладных программ, обеспечивающих полную, комплексную автоматизацию всей системы управления финансами предприятия и позволяющих:

· повысить оперативность ежемесячных расчетов;

· снизить затраты на управление;

· автоматизировать анализ внешней среды.

Основные пользователи программы: финансовые специалисты предприятия, бухгалтеры, экономисты.

В пользу применения программы говорят следующие факторы:

· снижение трудоемкости обработки данных;

· повышение достоверности результатов;

· появление возможности получения новых показателей;

· повышение оперативности расчетов;

· возможность принятия своевременных управленческих решений.

Ключевыми возможностями программы «Финансовый аналитик» являются:

· полная автономность работы, которая не требует от пользователя знаний финансового анализа;

· отчет по результатам анализа имеет законченный вид и ничем не отличается от созданного аналитиком-профессионалом, охватывая практически все показатели, которые возможно рассчитать по данным бухгалтерской отчетности;

· описательная часть и комментарии к показателям многовариантны, что делает каждый отчет уникальным;

· анализ как одиночной бухгалтерской отчетности, так и отчетности за несколько периодов (месяцев, кварталов, лет) с желаемым шагом;

· цветовое форматирование числовых показателей в зависимости от их значения, соответствия нормативу;

· различные параметры отчета: формируемые разделы и подразделы, стили используемой в комментариях лексики, уровень использования в отчете критики и т. п.

Кроме того, данный программный продукт позволит:

· по итогам анализа обобщить все отрицательные и положительные стороны финансового состояния предприятия, сделать заключительный вывод;

· обеспечить простоту и удобство ввода исходных данных — данные вводятся в той форме, в которой они содержатся в бухгалтерской отчетности, не требуя никаких предварительных пересчетов;

· исключить ручное заполнение форм отчетности за счет импорта данных из файла, предоставляемого в налоговую инспекцию;

· хранить исходные данные и готовые отчеты с возможностью их быстрого выбора, сортировки;

· применить уникальную авторскую методику рейтинга — по результатам анализа рассчитывается итоговый рейтинг, отражающий финансовое состояние организации (от оценки «отличное» до оценки «критическое»);

· иметь возможность выбора различных шаблонов отчета: «Полный финансовый анализ», «Пояснительная записка к бухгалтерской отчетности», «Сертификат рейтинга финансового состояния», «Оценка стоимости организации».

Следующим объектом анализа выступило ЗАО «Спецавтомаш», основными функциями которого являются оптовая торговля автомобильными деталями, узлами и принадлежностями, а также автотранспортными средствами; производство насосов, компрессоров и гидравлических систем, металлических цистерн, резервуаров и прочих емкостей.

Анализ финансовых результатов за ряд последних лет показал, что предприятие получает прибыль, однако в соответствии с уставом ЗАО «Спецавтомаш» не создается резервных фондов. По решению собственников предприятия по итогам финансового года часть средств направляется на погашение убытков, если такое имеет место, и на дивиденды. ЗАО «Спецавтомаш» не направляет денежных средств на развитие социальной сферы предприятия, дополнительную материальную помощь, санаторно-курортное лечение, развитие бизнеса. Данная тенденция очень неблагоприятна для развития предприятия и поддержания его конкурентоспособности на высоком уровне. Развитие же собственного производства за счет собственных ресурсов снижает финансовые риски в бизнесе. Считаем, что ЗАО необходима более эффективная политика управления процессом использования прибыли.

В условиях международных экономических санкций необходимы инвестиции в развитие материально-технической базы с целью освоения выпуска новых видов продукции, приобретения новых видов оборудования, то есть в расширение производства, его техническое перевооружение, внедрение новых технологий. Предприятие, таким образом, расширит свою специализацию, поскольку все предпосылки для этого имеются.

Так, ЗАО «Спецавтомаш» организовало производство насосов, компрессоров, гидравлических систем, но для их изготовления использует импортные комплектующие (различные детали и узлы). В настоящее время закупка импортных комплектующих снижает финансовую устойчивость ЗАО «Спецавтомаш». Анализ показал, что необходимо развивать и налаживать собственное производство необходимых узлов, деталей, комплектующих. Это позволит снизить себестоимость конечной продукции. Анализ рынка показал, что подобные комплектующие белорусских и российских производителей не отвечают требованиям к качеству и неконкурентоспособны по цене, поэтому выгоднее организовать собственное производство за счет реинвестирования прибыли. В этом случае собственное производство деталей обойдется ЗАО «Спецавтомаш» дешевле, чем заказ их из других стран за счет экономии на разнице в колебании валютного курса, таможенных пошлинах, транспортных расходах, наценок посредников — тех предприятий, у которых приобретаются комплектующие. Снижение себестоимости конечной продукции (например, насосов) будет способствовать увеличению объемов продаж готовой продукции и соответственно увеличению выручки от продаж и заключенной в ней прибыли.

Направление средств на реинвестирование увеличит экономический потенциал, повысит платежеспособность и финансовую независимость ЗАО «Спецавтомаш», будет способствовать росту объема готовой продукции и выполненных работ и реализации без увеличения размера заемных средств.

На наш взгляд, также целесообразно часть чистой прибыли использовать для материального поощрения работников, то есть разработать программы компенсации и выплаты ежемесячных премий и премий, выплачиваемых по итогам года для поощрения лучших работников производства. Также необходимо направлять средства на развитие социальной инфраструктуры — например, организацию общественного питания; дополнительное медицинское страхование («самые ценные» сотрудники — те, у которых большой стаж и опыт работы); проведение культурно-массовых и оздоровительных мероприятий (заключение договора с физкультурно-оздоровительным центром, дворцом водного спорта, ледовым дворцом о предоставлении услуг сотрудникам, об устроении спортивных состязаний между отделами предприятия с дальнейшим поощрением и т. п.); управление социальными конфликтами и стрессами и т. п. Все это повысит мотивацию работников и в конечном итоге отразится на повышении производительности труда.

В настоящее время быстро развивается электронная торговля, а значит, целесообразно открыть интернет-магазин. Тем самым возможно активизировать работу собственного сайта и налаживать интернет-продажи, что позволит открыть новые каналы сбыта продукции.

Данные меры в перспективе позволят значительно повысить эффективность управления финансовыми результатами, конкурентоспособность ЗАО «Спецавтомаш» за счет импортозамещения и организации собственного производства необходимых деталей, активизации интернет-сайта организации и открытия интернет-магазина, сокращения «текучести кадров» и увеличения производительности труда за счет эффективной мотивации сотрудников.

<...>