Управление финансово-хозяйственной деятельностью предприятия по показателям ресурсоемкости продукции |

Предлагаем с помощью экономико-математического метода определить показатели маневренности и рентабельности активов как основные, по которым можно судить об эффективности управления финансово-хозяйственной деятельностью. Рассмотрим основные и переходные состояния финансовой устойчивости компании и установим их связь с показателем ресурсоемкости. Произведенный анализ позволяет сформировать алгоритм отбора инвестиционных проектов для определения финансовой возможности и приоритетности их реализации по показателям ресурсоемкости продукции.

Важнейшим инструментом повышения эффективности производства и увеличения прибыли на современных предприятиях является ресурсосбережение — процесс, деятельность, комплекс организационно-технических мероприятий, направленных на экономное и рациональное использование ресурсов. Частью ресурсосбережения является ресурсоемкость — совокупность структурно-технических свойств, определяющих возможность получения продукта с установленными затратами и потерями ресурсов в технологических циклах. Ресурсоемкость определяет показатели ресурсосбережения и, в свою очередь, характеризуется показателями материалоемкости и энергоемкости продукции.

Ресурсоемкость является фактором процесса ресурсосбережения, как движущая сила, определяющая его характер и отдельные черты. По показателям ресурсоемкости, как по численным данным, можно судить об эффективности процесса управления финансово-хозяйственной деятельностью (ФХД) предприятия. Управление ФХД организации по показателям ресурсоемкости продукции призвано обеспечивать, прежде всего, наращивание финансового потенциала организации и повышение уровня его использования за счет снижения ресурсоемкости продукции. Наращивание финансового потенциала находит отражение в повышении финансовой устойчивости организации. Инвестиционный проект, как комплекс действий, связанных с инвестированием средств в расширение основного капитала и повышение эффективности его использования, является частью ФХД предприятия.

Инновационные параметры внешней среды и объективная необходимость промышленных предприятий в экономическом развитии обусловливают актуальность совершенствования метода определения эффективности ресурсосбережения, под которым будем понимать совокупность приемов и способов эффективного использования ресурсов для достижения поставленных целей. Выбор критериев, характеризующих эффективное использование ресурсов, определен методикой управления ФХД по показателям ресурсоемкости продукции.

Стремление промышленности к ресурсосбережению и определение комплекса действий, связанных с инвестированием средств в расширение основного капитала и повышение эффективности его использования в виде роста финансовой устойчивости и деловой активности, обусловливает актуальность методических разработок и алгоритмов их реализации, направленных на совершенствование управления ФХД предприятия по показателям ресурсоемкости продукции.

Для общей оценки экономической эффективности управления ФХД предприятия достаточно следующих коэффициентов: ликвидности Кл; автономии Кфн; обеспеченности собственными оборотными средствами Ксс; степени платежеспособности по текущим обязательствам Кпт и рентабельности продаж Rпр. Набор этих взаимосвязанных коэффициентов полностью характеризует эффективность ФХД организации.

Мультипликатор указанных коэффициентов можно представить в виде:

После подстановки значений коэффициентов и соответствующих преобразований получим интегральный показатель ФХД:

или:

Составляющими интегрального показателя ФХД являются:

· коэффициент маневренности активов, который показывает долю собственных оборотных средств в сумме активов:

· рентабельность активов (5).

Для анализа эффективности ФХД предприятия можно предложить показатели Vм и Ra, имеющие следующие границы изменений:

· Ra = 1. Чистая прибыль равна сумме активов. Все активы финансируются за счет прибыли от текущей деятельности.

· Ra = –1. Убытки от текущей деятельности численно равны сумме активов. Все активы финансируются за счет заемных средств (кредиторской задолженности).

· Vм = 1. Внеоборотные активы отсутствуют. Все активы являются оборотными и финансируются за счет собственного капитала.

· Vм = –1. Собственный капитал отсутствует. Все активы состоят только из внеоборотных и финансируются за счет заемных средств.

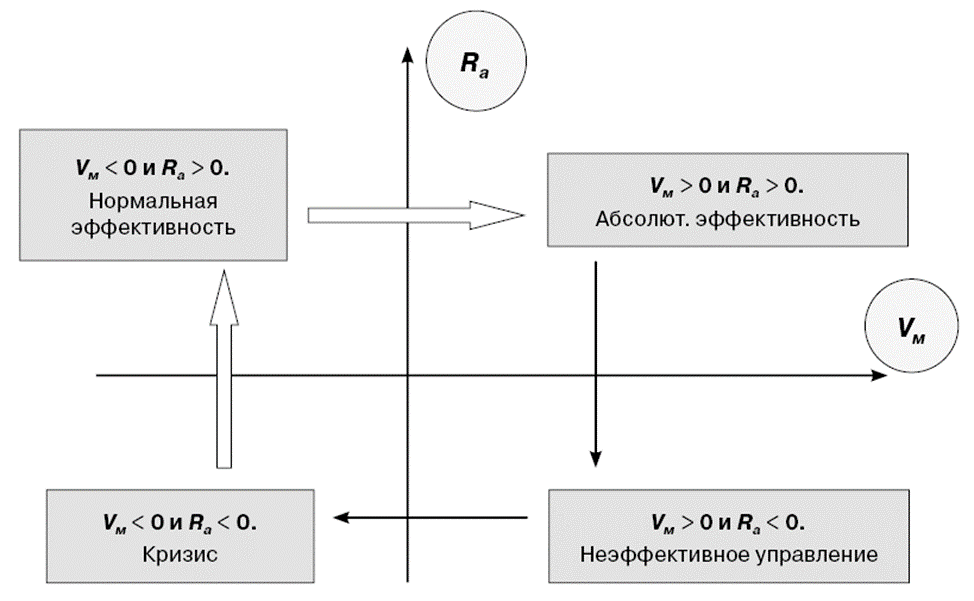

С учетом знакопеременных сочетаний показателей Vм и Ra возможны следующие 4 основных результата управления ФХД по показателям ресурсоемкости продукции:

1. Абсолютная эффективность (а). Снижение ресурсоемкости приводит к росту чистой прибыли (Чпр > 0) и собственного капитала организации (СК > ВнА).

2. Нормальная эффективность (n). Снижение ресурсоемкости приводит к росту прибыли (Чпр > 0). Однако недостаточно собственного капитала для финансирования оборотных активов (СК < ВнА). Управление ФХД предприятия осуществляется за счет заемных средств.

3. Неэффективное управление (nm). Деятельность убыточна Чпр < 0. Однако существует накопленный запас финансовой устойчивости (СК > ВнА). Продолжение ФХД приведет к снижению финансовой устойчивости организации.

4. Кризис (k). Деятельность убыточна (Чпр < 0) и у предприятия отсутствуют собственные средства в обороте (СК < ВнА). Продолжение ФХД может привести к неплатежеспособности.

В скобках указано краткое обозначение каждой зоны эффективности управления.

В табл. 1 показаны состояния структуры баланса и деловой активности, соответствующие каждому состоянию эффективности управления.

Т а б л и ц а 1

Соотношение показателей эффективности управления, деловой активности, активов и источников их финансирования

|

Показатели эффективности управления |

Vм = (СК — ВнА) / ∑А |

Rа = Чпр / ∑А |

|

Абсолютная эффективность (а) |

Внеоборотные и оборотные активы полностью финансируются за счет СК |

Деловая активность положительна (есть прибыль от деятельности) |

|

Нормальная эффективность (n) |

Внеоборотные активы частично финансируются за счет СК и частично за счет заемного |

Деловая активность положительна, но меньше, чем при абс. эффективном управлении |

|

Неэффективное управление (nm) |

Внеоборотные активы финансируются за счет СК, но его недостаточно для финансирования оборотных активов |

Текущая деятельность неэффективна, но убытки незначительны |

|

Кризис (k) |

Внеоборотные активы большей частью финансируются за счет займов |

Текущая деятельность убыточна, и СК близок к нулю или отрицателен |

Степень эффективности управления ФХД предприятия по принятой классификации можно проиллюстрировать четырьмя графическими зонами на рис. 1.

Таким образом, комбинация показателей Vм и Ra является численным отражением эффективности управления ФХД.

Анализ уравнений (4) и (5) показывает, что Vм и Ra могут иметь достаточно широкий спектр значений внутри каждой из четырех зон эффективности управления. Поэтому для оценки принимаемых управленческих решений ставится задача: уточнить изменение эффективности управления внутри каждой зоны эффективности. Учитывая наличие двух переменных Rа и Vм, определяющих 4 уровня финансовой эффективности управления, можно предложить матрицу, в которой комбинации из упомянутых переменных соответствуют определенному уровню эффективности (табл. 2).

Рис. 1. Диаграмма возможного изменения эффективности управления в координатных осях коэффициента маневренности Vм и рентабельности активов Ra: широкие стрелки — направление повышения эффективности; тонкие стрелки — направление снижения эффективности

Т а б л и ц а 2

Матрица эффективности управления ФХД по комбинации показателей Vм и Ra

|

Рентабельность активов, Ra |

Изменение эффективности управления Ra |

Коэффициент маневренности активов Vм |

|||

|

изменение эффективности управления |

|||||

|

k |

nm |

n |

a |

||

|

a |

k-a |

nm-a |

n-a |

a-a |

|

|

n |

k-n |

nm-n |

n-n |

a-n |

|

|

nm |

k-nm |

nm-nm |

n-nm |

a-nm |

|

|

k |

k-k |

nm-k |

n-k |

a-k |

|

Как следует из графика (рис. 1), изменение эффективности управления приводит к изменению каждого показателя Vм и Ra от абсолютно эффективного до кризисного, как это отражено в ячейках в табл. 2. Внутри каждой ячейки (частной зоне) состояние эффективности управлении обозначено комбинацией показателей «Vм — Ra».

В результате совмещения диаграммы изменения эффективности (рис. 4) и матрицы (табл. 1) получена диаграмма с частными зонами, отражающими динамику изменения эффективности управления при изменении комбинаций показателей Vм и Ra (рис. 2).

В пределах каждого уровня эффективности возможны состояния финансовой устойчивости, определяющие тенденции смещения эффективности управления в ту или иную сторону. Для определения тенденции смещения эффективности управления каждый уровень эффективности разбит на 2 участка по Rа и 2 участка по Vм. Таким образом, каждая зона эффективности представлена в виде 4 квадрантов (рис. 2).

Рис. 2. Диаграмма возможного изменения эффективности управления с частными зонами. Широкие стрелки — направление повышения эффективности; тонкие стрелки — направление снижения эффективности

Такое уточнение стало возможным только при численном представлении эффективности управления через Rа и Vм. При этом из двух рассматриваемых переменных Rа и Vм преимущество оценки эффективности управления внутри каждого квадранта принадлежит изменению рентабельности активов как показателю деловой активности предприятия. Наличие активов, финансируемых из собственного капитала (показатель Vм), имеет вторичное значение.

Расширение системы показателей оценки экономической эффективности проектов за счет коэффициентов Vм и Ra, установление их связи с показателями ресурсоемкости позволяют развить инструментарий планирования эффективности управления ФХД предприятия.

Методика управления ФХД по системе экономических показателей основана на установленной связи ресурсоемкости и коэффициентов маневренности и рентабельности активов. Как правило, к основным показателям ресурсоемкости относят технологический выход годных изделий, а также показатели, характеризующие содержание в изделиях конкретного материала, удельную производственную материалоемкость изделия, удельную производственную энергоемкость изделия. Этот показатель обозначен через коэффициент ресурсоемкости Кр [руб./ед. прод.]. Составляющая затрат, определяющая стоимость материала и энергоносителей (материальных ресурсов) в объеме произведенной продукции, представлена в виде:

где Qр — объем произведенной продукции, [ед. прод].

Предлагаемая процедура управления, оценки и выбора проектов начинается с ввода коэффициента ресурсоемкости, как фактора, влияющего на показатели эффективности ФХД. Если реализация проекта приводит к отрицательному значению рентабельности активов Rа < 0 при отсутствии собственных средств в обороте предприятия (CК < ВнА), то проект оценивается как кризисный и требует снижения коэффициента ресурсоемкости.

Если реализация проекта приводит к убыткам и отрицательному значению рентабельности активов Rа < 0, но у предприятия есть собственные оборотные средства (CК – – ВнА > 0), то проект оценивается как неэффективный, но не приводящий к быстрому банкротству и требует дополнительного снижения коэффициента ресурсоемкости.

Проектные решения, реализация которых приведет к получению прибыли (Rа > 0) при отсутствии у предприятия собственных оборотных средств, оцениваются как приемлемые и могут быть приняты к реализации или потребуют дополнительного снижения Кр.

Проектные решения, приводящие к положительной рентабельности активов предприятия Rа > 0 при наличии собственных средств в обороте (CК > ВнА), считаются наиболее предпочтительными.

Окончательное решение о разработке проекта может быть принято только после вариантных расчетов с комплексным учетом всех влияющих факторов. Поэтому для реализации методики управления инвестиционными проектами необходима разработка алгоритма отбора проектов по показателям ресурсоемкости с учетом внешних и внутренних условий, влияющих на ФХД.

<...>

Поделиться в соцсетях: