Управление финансовой устойчивостью предприятия через показатель маневренности |

Статья посвящена проблемам прогнозирования экономической эффективности деятельности предприятия путем модельного описания. Получена зависимость обобщенных показателей экономической эффективности от структуры финансовой отчетности. Показано, что предлагаемый метод определения финансовой устойчивости организации на основе коэффициента маневренности чистой прибыли является более чувствительным к изменению текущей финансовой ситуации, чем методы, основанные только на структуре бухгалтерского баланса.

Компетентное управление предприятием невозможно без прогнозирования и планирования. Возможность системного прогнозирования дается только модельным описанием. Именно в этом направлении проявляется фундаментальная роль моделей в теории и практике управления производством. Это касается не только формализованных математических моделей, но и любой концепции о последствиях решения для управляемой системы.

Финансовая устойчивость (ФУ) — целеполагающее свойство финансового анализа, а поиск внутрихозяйственных средств и способов ее управления представляет глубокий экономический смысл. Как любая финансово-экономическая категория, финансовая устойчивость выражается системой количественных и качественных показателей и тесно связана с показателями ликвидности (платежеспособности), финансовой независимости и деловой активности. Соотношение стоимости активов организации с величиной собственного или заемного капиталов как главных источников формирования активов определяют степень финансовой устойчивости. Обеспеченность оборотных активов теми или иными источниками их формирования выражает сущность финансовой устойчивости.

На практике же можно применять разные методики анализа финансовой устойчивости: как по абсолютным показателям, так и по относительным коэффициентам.

Как правило, при финансовом анализе используются показатели финансово-хозяйственной деятельности (ФХД), утвержденные законодательно и используемые в практике делового оборота. Эти показатели можно разделить на три относительно независимые группы:

· коэффициенты, характеризующие платежеспособность;

· коэффициенты, характеризующие финансовую устойчивость;

· коэффициенты, характеризующие деловую активность.

Из этих трех групп можно выделить отдельные показатели, в составе которых используются переменные, отражающие структуру Баланса организации .

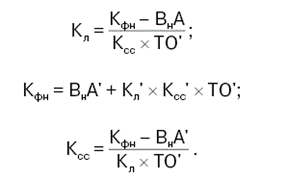

Коэффициент общей ликвидности Кл характеризует платежеспособность организации и обеспеченность оборотными средствами для ведения хозяйственной деятельности. Определяется как отношение всех оборотных активов ОА к текущим обязательствам предприятия ТО:

Коэффициент автономии Кфн характеризует финансовую независимость и показывает долю активов организации, которые обеспечиваются собственными средствами. Определяется как отношение собственных средств СС к совокупным активам ∑A:

Коэффициент обеспеченности собственными оборотными средствами Ксс также характеризует финансовую независимость и определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рассчитывается как отношение разницы собственных средств и внеоборотных активов ВнА к величине оборотных активов ОА:

Для обобщения результатов исследований представим переменные, входящие в упомянутые коэффициенты, в относительных единицах по отношению к сумме активов ∑A:

· внеоборотные активы ВнА' = ВнА / ∑А;

· оборотные активы ОА' = ОА / ∑А;

· собственные средства СС' = СС / ∑А;

· текущие обязательства ТО' = ТО / ∑А.

Покажем, что три рассмотренных коэффициента полностью отражают структуру Баланса. Для этого проведем его синтез по показателям платежеспособности (Кл) и финансовой независимости (Кфн и Ксс).

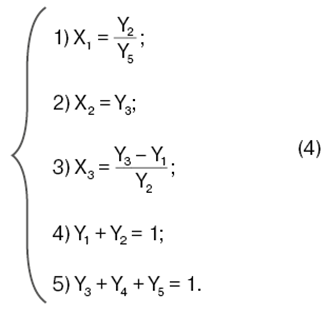

Обозначим три независимых коэффициента ФХД как вводимые параметры Х:

Х1 = Кл; Х2 = Кфн; Х3 = Ксс,

а искомые переменные, определяющие основной состав бухгалтерской отчетности, через Y:

Y1 = ВнА'; Y2 = ОА'; Y3 = СС'; Y4 = ДО'; Y5 = ТО'.

Тогда в соответствии с уравнениями коэффициентов можно записать систему:

Уравнения 4) и 5) этой системы вытекают из уравнения Баланса в относительных единицах: BнA' + OA' = 1 и СС' + ДО' + ТО' = 1.

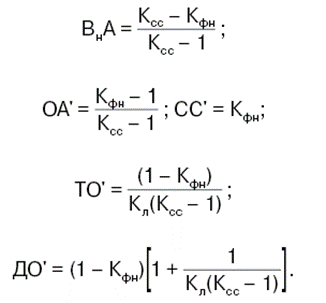

Решение указанной системы уравнений относительно показателей структуры баланса в зависимости от коэффициентов финансовой устойчивости имеет вид:

Таким образом, три рассмотренных показателя финансовой устойчивости полностью определяют структуру Баланса в относительных единицах по отношению к сумме Активов (Пассивов).

Решение полученной системы уравнений имеет экономический смысл только в определенных границах. Эти граничные условия вытекают из уравнения Баланса.

1) 0 ≤ Y1 ≤ 1 — сумма первого раздела баланса (оборотные активы) изменяется от нуля до 1;

2) 0 ≤ Y2 ≤ 1 — сумма второго раздела баланса (внеоборотные активы) изменяется от нуля до 1;

3) 3) Y3 ≤ 1 — сумма третьего раздела (собственные средства) не может быть больше 1, а минимум не ограничен;

4) 0 ≤ Y4 — сумма четвертого раздела (долгосрочные обязательства) не может быть меньше нуля, максимум не ограничен;

5) 0 ≤ Y5 — сумма пятого раздела (краткосрочные обязательства) не может быть меньше нуля, а максимум не ограничен.

При этих ограничениях в структуре баланса будут следующие ограничения в диапазоне изменения показателей устойчивости:

1) Х1 > 0, т. е. (Кл > 0) — отношение второго раздела баланса к пятому (оборотных активов к текущим обязательствам) не может быть меньше нуля;

2) Х2 ≤ 1, т. е. (Кфн ≤ 1) — собственные средства не могут быть больше суммы активов (пассивов);

3) Х3 ≤ 1, т. е. (Ксс ≤ 1) — максимальное значение коэффициента достигается при ВнА = 0. Тогда ОА = ∑A и Ксс = 1.

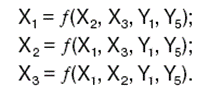

Рассмотрим подробнее взаимную связь между коэффициентами финансовой устойчивости, определяющими структуру Баланса. Покажем, что эта связь не однозначна и, кроме самих коэффициентов, содержит показатели разделов Баланса в относительных единицах:

Рассмотрим систему из трех уравнений, включающую три коэффициента финансовой устойчивости: коэффициенты ликвидности, финансовой независимости и обеспеченности собственными оборотными средствами, определенные уравнениями (1), (2) и (3). Ниже представлено решение этой системы уравнений относительно искомых переменных: коэффициентами ликвидности Кл, финансовой независимости Кфн и обеспеченности собственными оборотными средствами Ксс:

Мультипликативная взаимосвязь отражает прямую пропорциональную зависимость исследуемого обобщающего показателя от факторов.

Предположим, что обобщающим показателем, основанным только на структуре Баланса, будет некоторая функция Fб, равная произведению трех основных коэффициентов, представленных выше и определяющих финансовую устойчивость организации:

После подстановки в уравнение мультипликатора аналитических значений указанных коэффициентов получим:

Или

Здесь коэффициент Кст определяет соотношение собственных и заемных средств, подлежащих погашению в первую очередь. Разница величин в скобках показывает, какая часть суммы активов может быть погашена за счет собственных средств в обороте:

Логическое исследование уравнений (6) и (7) указывает на три возможные финансовые ситуации:

1. Устойчивое состояние: Кст > 0 и Fб > 0. Значит СС > 0 и (СС – ВнА) > 0. Есть собственные средства, и есть собственные средства в обороте.

2. Неустойчивое состояние: Кст > 0 и Fб < < 0. Значит СС > 0 и (СС – ВнА) < 0. Есть собственные средства, но нет собственных средств в обороте.

3. Кризис: Кст < 0 и Fб > 0. Значит СС < 0 и (СС – ВнА) < 0. Нет собственных средств, и нет собственных средств в обороте (активы не принадлежат предприятию).

Четвертая комбинация Кст < 0 и Fб < 0 исключается из рассмотрения, так как предполагает соотношение СС < 0 и (СС – ВнА) > 0: нет собственных средств, но есть собственные средства в обороте, что невозможно.

Каждой из трех рассмотренных финансовых ситуаций соответствуют определенная структура Баланса и значения коэффициентов финансовой устойчивости. При этом можно принять, что когда комбинация коэффициентов Кст и Fб соответствует устойчивому состоянию, то нормированное значение финансовой устойчивости ФУ3 = 2. Индекс «3» указывает, что устойчивость определялась по трем коэффициентам. При неустойчивом состоянии ФУ3 = 1, а при кризисе ФУ3 = –1.

Таким образом, состояние финансовой устойчивости определяется комбинацией мультипликатора, состоящего из коэффициентов устойчивости, и коэффициента, равного отношению собственных и заемных средств. Используя предлагаемую методику оценки финансовой устойчивости, можно смоделировать финансовую ситуацию, которая может возникнуть в результате внедрения инновационных проектов.

Преимуществом математических моделей в целом является, прежде всего, то, что они позволяют проверить эффективность принимаемых решений, не прибегая к практической реализации. Для реализации рекомендуются только решения, соответствующие поставленной цели. При этом исключаются потери, связанные с опробованием неудачных вариантов. Достоинством метода анализа и прогнозирования финансовой устойчивости на основе полученного мультипликатора Fб является то, что он основан на математически и экономически обоснованных показателях, общепринятых в практике делового оборота, и не противоречит существующим экономическим соотношениям.

Главной проблемой математических моделей является неполная адекватность модели и реальности. Модель является неполным, абстрагированным отражением реальности. При оценке эффективности решений разработчиков интересуют свойства системы в будущем. Однако получение точных и полных сведений о текущем состоянии управляемой экономической системы также весьма затруднительно ввиду ограниченности возможности информационной базы. Поэтому исходное состояние экономической системы и дальнейшее ее состояние могут быть описаны только с учетом системы упрощающих допущений, составленной с учетом решаемых задач. Полученное уравнение мультипликатора отражает финансовую устойчивость только на основе структуры Баланса без учета показателей текущей деловой активности предприятия. Поэтому для расширения возможностей прогнозирования финансового состояния организации предлагаемая методика нуждается в дальнейшем уточнении.

С целью усовершенствования системы показателей оценки финансовой устойчивости и экономической эффективности инвестиционного проекта рассмотрим мультипликативную взаимосвязь, отражающую прямую пропорциональную зависимость исследуемого обобщающего показателя от факторов. Предположим, что обобщающим показателем, отражающим финансовое состояние организации и основанном как на структуре Баланса, так и на структуре Отчета о прибылях и убытках (далее — Отчет), будет некоторая функция YМ, равная произведению четырех основных коэффициентов, определяющих финансовую устойчивость организации:

Здесь коэффициент общей ликвидности и коэффициент обеспеченности собственными оборотными средствами определяются уравнениями (1) и (3) соответственно.

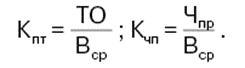

Дополнительно к рассмотренным выше коэффициентам, определяющим состояние организации по остаткам на счетах баланса, учтем текущее финансовое состояние показателями степени платежеспособности по текущим обязательствам Кпт и рентабельности продаж Кчп:

Здесь Чпр — чистая прибыль; Вср — среднемесячная выручка.

Подставив в последнее выражение мультипликатора YМ аналитические значения четырех коэффициентов, после несложных преобразований получим:

Здесь

· (СС – ВнА') = (СС – ВнА) / ∑А — доля собственных средств в сумме активов;

· Ra = Чпр / ∑А — рентабельность активов.

Известен коэффициент маневренности, определяемый как отношение собственных средств в обороте к собственным средствам, который показывает, какая часть собственных средств направляется на финансирование оборотных активов. Этот коэффициент позволяет выяснить: какой частью средств можно маневрировать для быстрого реагирования на изменение рыночных условий. Относительно высокое значение коэффициента (0,1–0,3 в зависимости от вида деятельности) обычно положительно характеризует финансовую устойчивость, низкое (меньше 0,1 или отрицательное) говорит о финансовой неустойчивости предприятия.

Логическое исследование уравнения (9) указывает на четыре возможные финансовые ситуации.

o Абсолютная устойчивость: YМ > 0 и Ra > > 0. Есть собственные средства в обороте (CC – BнA) > 0 и текущая деятельность прибыльна.

o Нормальная устойчивость: YМ < 0 и Ra < < 0. Есть собственные средства в обороте, но текущая деятельность убыточна.

o Неустойчивое состояние: YМ < 0 и Ra > > 0. Значит (СС – ВнА) < 0. Нет собственных средства в обороте (СС – ВнА) < 0, но текущая деятельность прибыльна.

o Кризисное состояние YМ > 0 и Ra < 0. Нет собственных средств в обороте и текущая деятельность убыточна.

Каждой из четырех рассмотренных финансовых ситуаций соответствует определенная структура Баланса и состояние Отчета в относительных единицах к сумме активов, а также значения коэффициентов финансовой устойчивости и маневренности YМ. При этом аналогично принятой выше методике оценки финансовой устойчивости по трем показателям принято, что каждой комбинации показателей YМ и Ra соответствует определенное нормированное состояние устойчивости:

§ ФУ4 = 2,5 — абсолютная устойчивость;

§ ФУ4 = 1,5 — нормальная устойчивость;

§ ФУ4 = 0,5 — неустойчивое состояние;

§ ФУ4 = –1,5 — кризисное состояние.

Индекс «4» показывает, что финансовая устойчивость определяется по состоянию 4 коэффициентов.

Как следует из уравнений (7) и (9), коэффициент маневренности совместно с рентабельностью активов раньше показывают на приближающееся неустойчивое и кризисное состояния, чем мультипликатор Fб и коэффициент Кст. Это обусловлено тем, что текущая деятельность раньше указывает на ухудшение финансовой устойчивости, чем это скажется на структуре Баланса в целом. Поэтому метод определения финансовой устойчивости на основе коэффициента маневренности чистой прибыли с учетом рентабельности активов является более чувствительным к изменению текущей финансовой ситуации, чем методы, основанные только на структуре Баланса.

Резюме

1. Коэффициенты общей ликвидности, автономии и обеспеченности собственными оборотными средствами полностью определяют структуру Баланса в относительных единицах по отношению к сумме Активов.

2. Границы изменения коэффициентов финансовой устойчивости определены допустимыми границами основных показателей бухгалтерской отчетности: Баланса и Отчета. При этом величина любого коэффициента финансовой устойчивости определяется не только значением других коэффициентов, но и отдельными показателями структуры Баланса в относительных единицах и рентабельностью Активов.

3. Коэффициент маневренности по чистой прибыли YМ является обобщающим показателем, отражающим финансовое состояние организации, и основан как на структуре Баланса, так и на структуре Отчета о прибылях и убытках.

4. Метод определения финансовой устойчивости на основе коэффициента маневренности чистой прибыли является более чувствительным к изменению текущей финансовой ситуации, чем методы, основанные только на структуре Баланса.

<...>

Поделиться в соцсетях: