Лотерейный билет в "зелёный мир". Нужно ли менять мотивацию у общества потребления? |

Тематика "зелёного переустройства" так часто в последнее время обсуждается на всех уровнях, что, казалось бы, сложно что-то ко всему уже сказанному добавить. И, в то же самое время, остаётся чувство определённой недосказанности. В первую очередь, это, вероятно, связано с тем, что вовлечённые в дискуссию стороны так бурно и эмоционально её обсуждают, что времени, сил и энергии на обсуждение "скучных" деталей и подробностей просто не остаётся. А эти детали и подробности крайне интересны и многообразны.

Например, глава крупнейшей в мире компании по управлению активами Black Rock Ларри Финк считает, что самой большой политической проблемой будущего будет примирение строительства "зелёного мира" и борьбы с инфляцией в силу того, что имеющиеся в нашем распоряжении технологии ещё не так развиты. В результате политики должны будут сделать выбор между "зелёным переустройством" и инфляцией. Заподозрить главу Black Rock в поддержке "антизелёной" повестки дня вроде бы нельзя. Может быть "корни" такого пессимизма просто связаны с его прошлым, от которого ему тяжело отказаться? Можно напомнить, что Ларри Финк начал работать в сфере финансов в 1976 году во времена так называемой "стагфляции", когда индекс потребительских цен в США в период с 1973 и по 1983 год вырос на 138%. Наверно, он просто не учитывает ускоряющиеся темпы научно-технического прогресса, которые позволят решить многие сложные задачи? К сожалию, надо констатировать, что определённая доля истины в словах Ларри Финка есть.

Может быть для многих это прозвучит шокирующе, но мы уже какое-то время живём в эпоху не ускоряющегося, а замедляющегося научно-технического прогресса! Для экспертов и людей из академической среды это давно не является секретом. В недавно опубликованном исследовании консультационная компания McKinsey приводит следующие показатели: в эпоху "возобновившегося экономического прогресса" с 1939 и по 1973 год средний темп роста реального ВВП на душу населения в США и странах Западной Европы составлял 3,1% в год. В эпоху "стагфляции" с 1973 и по 1983 год, средний темп роста ВВП на душу населения в США снизился до 1,3%. В период "потерянного десятилетия" в Японии с 1992 года и по 2002 год средний темп роста ВВП на душу населения в этой стране составлял 0,7%.

Наконец, в период "низкого роста и большого неравенства" с 2007 и по 2019 год средний темп роста ВВП на душу населения в США составлял только 1%. McKinsey также приходит к выводу, что в период после глобального финансового кризиса в инновации и новые технологии, в основном, инвестировали только большие компании, что в условиях слабого потребительского спроса способствовало увеличению неравенства, сохранению высокого уровня безработицы и низких темпов экономического роста. К схожему выводу приходит и Организация по экономическому сотрудничеству и развитию, констатируя, что темп роста производительности труда в развитых странах снизился с 3,7% в год в 1970-е годы до 0,7% в 2010-е годы.

Один из крупнейших специалистов в сфере долгосрочного экономического роста профессор Роберт Гордон из Северо-западного университета (Northwestern University) в США считает что в течение ста лет вплоть до 1970 года ("особое столетие") были созданы все ключевые технологии современного общества: система канализации и прочие санитарные улучшения, электричество, механизация сельского хозяйства, сеть шоссейных дорог, воздушное сообщение, телекоммуникации и так далее. С 1970 года единственным заметным исключением был экспоненциальный темп роста в сфере информационных технологий, который до потребителя дошёл в виде интернета и разнообразных мобильных устройств. В остальных сферах, как считает профессор, жизнь людей в развитых странах в 2019 году мало чем отличалась от их жизни в 1979 или 1989 году.

Но некоторые наблюдатели указывают на то, что после 50 лет роста даже в сфере информационных технологий наблюдается снижение темпов инноваций. В конце концов, первая "рабочая" версия интернета была запущена ещё в 1969 году, первый мобильный телефон был представлен в 1973 году, первый персональный компьютер в 1974 году, первый портативный компьютер в 1975 году, навигационная система GPS запущена в 1978 году, первая коммерческая сеть мобильной связи стала доступна в 1979 году, а первый смартфон в 1992 году. Даже такая популярная сфера как "искусственный интеллект" находится только в самом начале пути и, в настоящий момент, скорее является системой IA (intellectual automation - "интеллектуальная автоматизация"), чем AI (artificial intelligence - "искусственный разум").

Оказывают ли низкие темпы научно-технического прогресса влияние на экономическое благополучие людей? Несомненно, самым прямым образом. На самом деле, с этой проблемой политики развитых стран столкнулись ещё в период "стагфляции" в 1970-е и начале 1980-х годов. С учётом того, что научно-технический прогресс не является "программируемым" процессом с гарантированным положительным исходом, решением политиков того времени стала либерализация финансовой сферы с целью стимулирования экономики, предприятий и потребителей посредством предоставления кредитных ресурсов в условиях снижения роли государственных расходов, налогового бремени и регулирования экономики. Именно тогда главы центральных банков, начиная с Пола Волкера и Алана Гринспена, превратились в "суперзвёзд", потому что роль монетарной политики стала определяющей. С её помощью можно было решить проблему инфляции и определять стоимость кредитных ресурсов.

Долговая нагрузка, особенно частного сектора, стала расти (см. изображение 1 и 2 ниже).

"Открытие" экономики Китая, стран бывшего советского блока и многих других развивающихся стран в 1990-е годы и перенос многих вид производства в эти страны позволило снизить уровень производственных издержек, а, значит, и поддерживать низкий уровень цен на конечную продукцию и потребительских цен, в целом, в развитых странах. В условиях низких темпов инфляции главные центральные банки мира могли проводить политику относительно невысоких процентных ставок, а это, в свою очередь, позволяло наращивать уровень долговой нагрузки ещё больше. Снижающиеся процентные ставки стимулировали ралли на рынках облигаций, акций, недвижимости и сырья. Так продолжалось вплоть до мирового финансового кризиса 2007-2008 годов, когда правительства многих стран мира были вынуждены "перефинансировать" частный сектор, а центральные банки были вынуждены "перефинансировать" правительства, доведя уровень процентных ставок до нуля и ниже. Потребительская инфляция осталась на низком уровне в силу слабого спроса во время рецессии, а инфляция активов, после коррекции, продолжилась вплоть до начала пандемии (см. изображение 3 ниже).

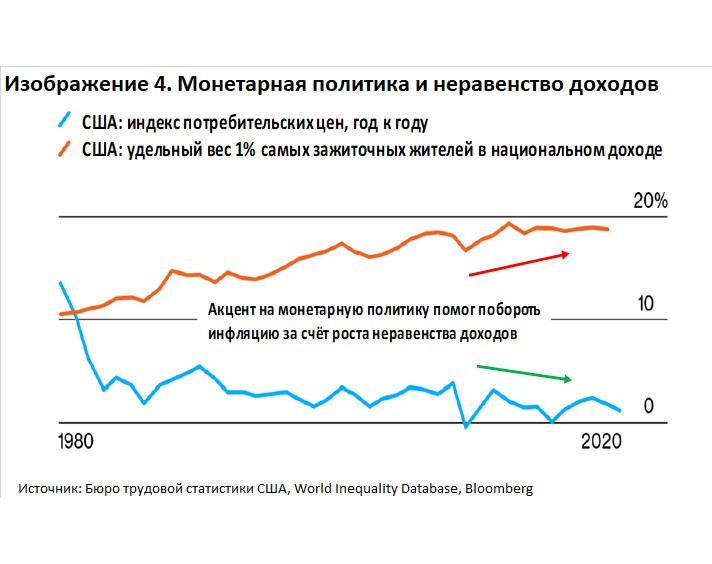

С учётом того, что финансовые активы распределены неравномерно среди разных категорий населения, уровень финансового неравенства постоянно рос (см. изображение 4 ниже).

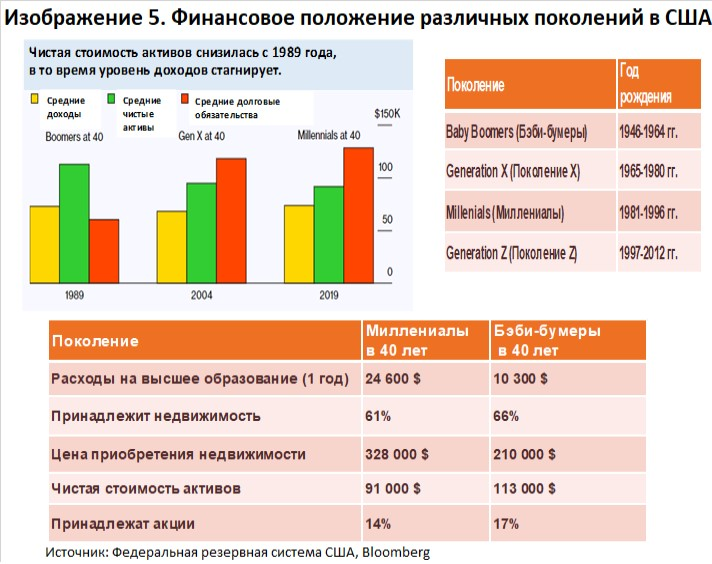

Так что же происходит с благополучием людей в условиях такой политики в долгосрочной перспективе? К сожалению, ничего хорошего. Более того, аналитики новостного агентства "Bloomberg" предупреждают, что поколение "миллениалов" в США приближается к тому моменту, когда у них просто не будет времени для создания основ своего финансового благополучия, отставая от поколения своих родителей – "бэйби бумеров" - практически по всем показателям (см. изображение 5 ниже). Рост реальной заработной платы, а она в долгосрочной перспективе зависит от роста производительности труда, практически стагнирует в развитых странах уже несколько десятилетий. В то же самое время рост цен финансовых и нефинансовых активов, а также стоимость получения образования ставит многих представителей этого поколения в явно затруднительное положение.

Но эта ситуация находит своё отражение ещё в одном явлении. Комментируя тот факт, что удельный вес непрофессиональных клиентов на рынках акций в США достиг нового рекорда (см. изображение 6 ниже), эксперты одного из ведущих французских банков "BNP Paribas" отмечают, что это подкрепляется, во-первых, осуществляемыми центральными банками и правительствами мероприятиями по стимулированию экономики; во-вторых, дополнительными сбережениями в размере 5,4 трлн. USD по сравнению с предпандемийным периодом; в-третьих (самое интересное!), неравенством в уровне благосостояния между разными поколениями, в результате чего многие представители более молодых поколений воспринимают финансовый рынок как "лотерейный билет" для улучшения своего финансового благосостояния, находясь под влиянием синдромов "FOMO" и "NGMI" ("Fear of Missing Out" - "боязнь упустить" и "Not Gonna Make It" - "не получится сделать это"). Похожая ситуация наблюдается и в других странах мира. Об этом свидетельствует и то, что продажа традиционных лотерейных билетов тоже растёт в период пандемии. Именно в силу этих обстоятельств так сложно убедить людей соблюдать "старомодные" принципы диверсификации. И нормализоваться ситуация скорее всего, сможет только в результате роста процентных ставок.

А на что надеялись правительства и центральные банки? Они надеялись на то, что, дерегулируя экономику, темпы научно-технического прогресса опять ускорятся, что простимулирует темпы роста экономики. Это, в свою очередь, позволило бы решить проблему долгового бремени. Иными словами, проводимая монетарная политика давала время на "передышку", но она не могла решить саму проблему.

Что делать в данной ситуации и при чём тут "зелёный мир"? Дело в том, что экономика – это наука об использовании, обмене, распределении и перераспределении ограниченных в природе ресурсов для удовлетворения неограниченных потребностей людей. Из самого определения ясно, что решение экономических задач требует сделать определённый выбор.

Самым радикальным решением было бы сокращение количества людей. Собственно говоря, к такому решению человечество прибегало само в ходе военных конфликтов, социальных потрясений и осуществления программ по ограничению рождаемости. Сталкивалось человечество и с эпидемиологическими и природными катастрофами. В наше время возможны и техногенные катастрофы. Но обсуждение этой тематики хотелось бы оставить в ведении специалистов.

Можно продолжать нынешний курс, делая упор на монетарную политику, поддерживая низкий уровень процентных ставок и надеясь на то, что произойдёт научно-технический "прорыв", который позволит более эффективно использовать имеющиеся ресурсы, ускорить темпы экономического роста и, таким образом, решить долговую проблему. К сожалению, этого "прорыва" можно ждать десятилетиями. Можно напомнить, что первый электромобиль был создан ещё в 1881 году. И нынешнюю "волну" в этой сфере можно считать, наверно, пятой попыткой совершить "прорыв". Достаточно ознакомиться с прогнозами 10-летней давности в отношении темпов развития многих видов технологий, чтобы ещё раз убедиться в правильности выражения, что "делать прогнозы легко, сложнее делать правильные прогнозы". Всё это хорошо объясняется теорией "обманчивости или иллюзии планирования".

Ещё в 1977 году основоположники направления "поведенческих финансов" Канеман и Тверски указали на то, что осуществление планов и проектов почти всегда требует более длительного времени, чем ожидалось изначально. Это связано с тем, что люди интуитивно прогнозируют будущее, концентрируясь на сам проект и представляя в своих головах как он будет реализован. Человеку никогда по-настоящему не удаётся представить разнообразные негативные сценарии развития событий. Это относится как к реализации огромных инфраструктурных проектов, так и личных планов. В результате 90% инфраструктурных проектов осуществляется с задержкой. Между рациональным выбором и надеждой, человек интуитивно выбирает надежду. Поэтому при осуществлении революционных проектов негативные сценарии должны быть по-настоящему пессимистичными.

В тоже самое время необходимость поддерживать низкие процентные ставки в рамках ныне осуществляемой монетарной политики вне зависимости от уровня потребительской инфляции будет способствовать нынешней тенденции наращивания долговых обязательств, неравномерного распределения активов, роста популярности альтернативных активов и сектора "финтех", а также политической нестабильности. Высокая инфляция однозначно невыгодна для держателей облигаций (читай: пенсионные фонды и страховые компании). Но эксперты указывают и на то, что исторически высокая инфляция, превышающая 5%, также была невыгодна для держателей акций, как и дефляция (см. изображение 7 ниже).

Поделиться в соцсетях:

- Куда направят 2,2 млрд рублей: в Беларуси утверждена инвестиционная программа на 2025 год

- Экономическая политика Трампа: что она означает для мира и для нас?

- Даже у рецессии есть положительные стороны!

- Готовимся к грядущим изменениям экономической политики в Беларуси

- Толкнуть под дефолт, арест и конфискацию объектов (в том числе грузов), принадлежащих стране и госпредприятиям?