Навстречу интегрированному отчету: международные основы и белорусская повестка раскрытия нефинансовой отчетности |

Национальной стратегией устойчивого развития Беларуси до 2035 года предусматривается, что субъекты хозяйствования постепенно перейдут к формированию публичной нефинансовой отчетности. В связи с этим в стране постепенно внедряются экологические, социальные и управленческие факторы, более известные как ESG-факторы. Деятельность компаний в области устойчивого развития приобретает все большее значение для многих заинтересованных партнеров. В этих условиях государство и бизнес приходят к пониманию, что требуется принятие совместных усилий в данном направлении. О том, как ESG-повестка повысит экономическую эффективность белорусских предприятий и какие меры для распространения данных факторов предпримет государство, рассказал во время конференции «На пути к устойчивому будущему: ESG вызов» заместитель Министра экономики Андрей Картун.

«Вопросы социальной и экономической ответственности, корпоративного управления и устойчивого развития уже давно укоренились в белорусской повестке. Однако эта тема приобрела новое звучание в глобальном контексте. Сейчас стали модными такие слова, как «декарбонизация» и «углеродная нейтральность», хотя до недавнего времени они были нам непонятны», — сказал Андрей Картун.

Он отметил, что сейчас мы находимся на очень интересном этапе жизненного цикла мировой экономики. «Сейчас происходит момент формирования нового мирового устройства — будущее будет радикально отличаться от того, что мы видим на данный момент. При этом на международной арене сохранится и усилится конкуренция и борьба за рынки. В ход будут идти все инструменты, в том числе и недобросовестная конкуренция. В таких условиях необходимо адекватно воспринимать происходящее и грамотно к нему адаптироваться, просчитав вероятность наступления того или иного события», — высказал предположение заместитель Министра экономики.

По его словам, сейчас в фокусе внимания собственников бизнеса и инвесторов находится не только максимизация прибыли, но и забота о социальном благополучии своих работников, экологическая устойчивость городов и регионов, ответственное управления бизнесом, своевременная уплата налогов, пресечение коррупционных проявлений. Все это должно учитываться как бизнес-сообществом, так и государственными органами и регуляторами.

«В нашей стране открытая экономика. Совокупный объем внешней торговли стабильно превышает 120 % ВВП. Основные рынки для нас — это страны ЕАЭС, Азия, Ближний Восток и страны дальней дуги. Рынки идут абсолютно разные, но их связывает одно обстоятельство — это точки роста мировой экономики. Эти государства так же, как и мы, во многом растут за счет внешнего спроса, который генерируется крупными странами, где конкуренция усиливается и предъявляется все больше требований к контрагентам. Если компании не будут соответствовать повестке ESG, то их деятельность в перспективе может быть ограничена», — подчеркнул Андрей Картун.

Так, ESG создает потенциально новые нетарифные ограничения для наших производителей на зарубежных рынках. Это обстоятельство может стать определенным вызовом для нашей экономики, к которому нужно быть готовыми.

«С точки зрения внешнего контура, внедрение ESG-стандартов для белорусских организаций крайне необходимо для того, чтобы не потерять традиционные рынки сбыта, инструменты финансирования и инвестиций, а также иметь возможность выходить на новые рынки, которыми в перспективе могут быть предъявлены такие же требования к открытию ESG-информации. К примеру, Китай тоже начинает активно заниматься этим вопросом, поэтому к белорусским производителям эти требования будут возрастать. В связи с этим демонстрация соответствующих ESG-факторов может стать существенным конкурентным преимуществом для наших компаний. Это же касается и внутреннего рынка. Если бизнес демонстрирует заботу об окружающей среде, работниках, обществе и работает легитимно, то такой бизнес всегда найдет поддержку общества и государства», — заявил заместитель Министра экономики.

Немаловажным фактором является также внедрение повестки устойчивого развития, которое требует глубокого понимания бизнес-процессов и международного контекста.

«Компаниям необходимо серьезно задумываться о подготовке соответствующих специалистов по программам бизнес-образования. Этому мы тоже уделяем большое внимание. Также ESG-повестка связана с решением задач, стоящих перед государством. Среди них — благополучие граждан, достижение целей в области борьбы с изменением климата и снижения воздействия на окружающую среду, а также решение социальных вопросов», — отметил он.

Государство стимулирует вовлечение бизнеса в решение вопросов устойчивого развития.

«В следующем году под эгидой Минэкономики мы планируем подготовить рекомендации по интеграции ESG-принципов в деятельность субъектов хозяйствования, чтобы оказать методологическую поддержку реальному сектору в данном направлении. Ожидаем от Министерства финансов и Национального банка продвижение вопросов раскрытия нефинансовой отчетности как в финансовом, так и в нефинансовом секторе. Немаловажно, что наши требования к реальному сектору в этой части будут возрастать. Таким образом, бизнесу в любом случае придется заниматься этими вопросами более серьезно», — пояснил заместитель Министра экономики.

Он добавил, что неизменным остается главный принцип — желание каждого жить в качественных и безопасных условиях, а также быть уверенным в своем будущем. В связи с этим компании обращают внимание на квалификацию, здоровье и настроение сотрудников.

«Наша страна была и остается социальным государством, в основе которого лежит забота о человеке. Каждая крупная прибыльная и растущая компания в Беларуси должна заниматься реализацией социальных проектов. Кроме того, компании несут ответственность за свое воздействие на общество и окружающую среду, выходя за пределы простой прибыли. От усиления векторов устойчивого развития в корпоративном секторе улучшается благосостояние наших людей, обеспечение их достойной занятости, сохранение природного потенциала страны для будущего поколения. Все это в долгосрочной перспективе позволит переломить отрицательный демографический тренд», — констатировал Андрей Картун.

«С учетом глобального запроса на ESG-трансформацию главная задача бизнеса и государства — выстроить качественную систему. Важно обеспечить минимум действий, необходимых для того, чтобы преодолеть текущие ESG-вызовы и адаптировать эту повестку с учетом национальных интересов», — подытожил заместитель Министра экономики.

Эволюция корпоративной отчетности

Тема интегрированной отчетности (ИО) соотносится к корпоративной отчетности, как блокчейн к IT: обе темы претендуют на роль следующей «новой штучки».

Если интегрированная отчетность — следующая «новая штучка» и о ней уже говорят белорусские чиновники, то следует вникнуть в подробности. Для того чтобы разобраться в этом, начнем с рассмотрения эволюции корпоративной отчетности. Это поможет нам лучше понять, как интегрированная отчетность вписывается в процесс корпоративной отчетности.

Было бы преуменьшением сказать, что процесс корпоративной отчетности претерпел всего несколько изменений за последние несколько десятилетий.

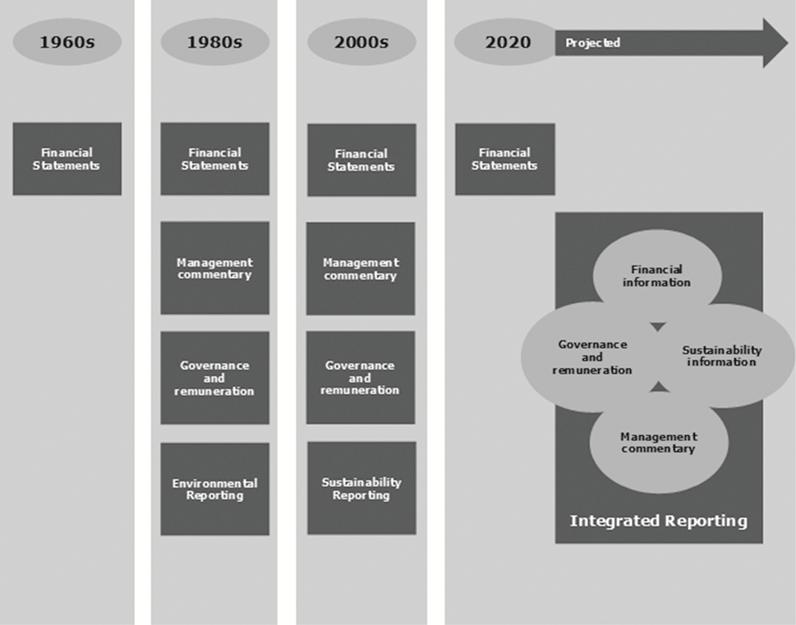

Даже сама идея корпоративной отчетности изменилась драматически за последние годы. Например, если мы перенесемся в 60-е, как показано в табл. 1, корпоративные отчеты были в основном озабочены базовыми финансовыми показателями:

· балансовый отчет;

· отчет о прибылях и убытках;

· отчет о движении наличности.

ТАБЛИЦА 1

Эволюция корпоративной отчетности

Тем не менее со временем корпоративные отчеты стали все более ориентироваться на содержание, включая комментарии менеджмента, а также отчеты руководства и отчеты об оплате труда. Это происходило по причине того, что инвесторы и другие внешние пользователи хотели получить более подробную информацию о том, что происходило в компании.

Постепенно, к началу 2000-х, отчеты устойчивого роста и социальной ответственности были включены в ежегодные отчеты наряду с финансовой информацией.

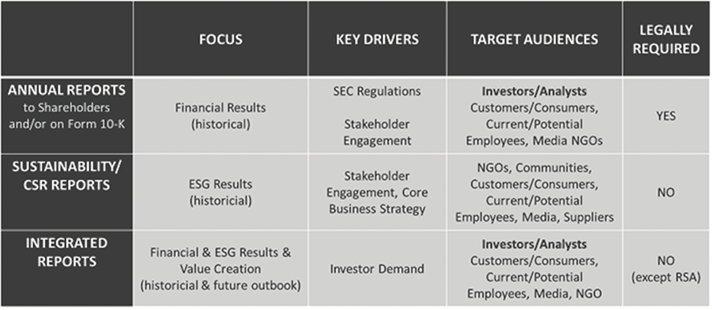

Из таблицы видно, что идет целенаправленное продвижение по направлению к интегрированному отчету. Итак, как же соотносится ИО с другими отчетами компаний? Для сравнения посмотрим на табл. 2, обратив внимание на следующие показатели:

· фокус и ключевые драйверы;

· целевую аудиторию;

· нормативные требования.

ТАБЛИЦА 2

Сравнение корпоративного отчета с другими отчетами

Из таблицы видно, что интегрированные отчеты нацелены на будущее в большей степени, чем другие виды отчетности. Интегрированные отчеты включают как финансовую, так и ESG информацию (о состоянии окружающей среды, социальной среды и управления). Давайте рассмотрим подробнее концепцию интегрированной отчетности.

Что такое интегрированная отчетность

Сама идея ИО возникла много лет назад, но оформление она получила в 2010 году с основанием Международного совета по интегрированной отчетности (IIRC). Комитет был образован на основе международной коалиции регуляторов, инвесторов, компаний, учредителей стандартов, профессиональных бухгалтеров и NGOs.

Их целью было продвигать интегрированную отчетность, как альтернативную форму отчетности.

Если вы зайдете на сайт IIRC, то увидите следующее определение интегрированного отчета: «Интегрированная отчетность — это процесс, основанный на комплексном мышлении, результатом которого является периодический интегрированный отчет организации о создании ценности с течением времени, и соответствующими коммуникациями, имеющими отношение к аспектам создания ценности».

Под этим определением читаем дальше о том, что интегрированный отчет является:

«точным выражением того, как стратегия, управление, производительность и перспективы компании в условиях внешней среды ведут к созданию ценности в краткосрочной, среднесрочной и долгосрочной перспективе».

Мы четко видим, что общим знаменателем этих двух дефиниций является термин «создание ценности» и призыв к бизнесу больше сфокусироваться на факторах, включая нефинансовые показатели, которые создают ценности более длительного срока.

Все это очень логично, так как если бизнес не способен создавать ценность для своих инвесторов, клиентов и других, тогда в чем состоит цель бизнеса?

Создание ценности против создания прибыли

Создание ценности (value creation) — широко трактуемое понятие, но в большинстве случаев речь идет о бизнесе и «фокусе на факторах, создающих ценность на более длительную перспективу». Тим Кук, CEO компании Apple, высказался о value creation следующим образом: «Я всегда глубоко чувствовал, что люди должны иметь ценности. Корпорация — это не более чем собрание людей, и поэтому по определению любая компания должна иметь ценности».

Тем не менее не все согласны с концепцией Кука. Так, известный американский экономист Мильтон Фридман (Milton Friedman) считал, что «…у бизнеса есть только одна и единственная социальная ответственность — это использовать свои ресурсы и вовлекаться в деятельность, способствующую увеличению прибыли столь долго, сколь он (бизнес) соблюдает правила игры, а именно, открытой и свободной конкуренции, без обмана и жульничества».

Высказывание Фридмана имеет большую долю смысла, тем не менее, прибыль дает оценку ценности только через призму торгов на рынках, которые устанавливают цены и имеют количественные показатели ценности товаров и услуг.

В современной бизнес-среде существует запрос от общества учитывать социальные, экономические и ценности окружающей среды как результат деятельности компании.

Не вызывает сомнений тот факт, что вести бизнес в сегодняшних условиях труднее, чем во времена Фридмана.

От бизнеса требуется быть успешным по трем фронтам, включая экономический, социальный и окружающую среду, а не только экономический аспект (прибыльность). Бизнес приходит к пониманию того, что его ответственность простирается далеко за пределы только увеличения благосостояния акционеров.

Каким же образом интегрированная отчетность вписывается в эту концепцию?

Интегрированная отчетность базируется на той идее, что ежегодный отчет компании должен объяснять провайдеру финансового капитала, как компания собирается создавать ценность, а не только сколько прибыли (убытков) понесла компания.

Каким образом компания собирается осуществлять это? Путем предоставления информации «внутренней кухни», проникновения в ресурсы и отношения, известные также под названием CAPITALs, а также показывая, каким образом компания взаимодействует с внешней средой и капиталами при создании ценности.

Капиталы в интегрированной отчетности

Как отмечалось ранее, интегрированная отчетность — это объяснение финансовым инвесторам того, как бизнес создает ценность с течением времени. Лучший способ осуществить это — путь комбинации количественной и качественной информации, которая выражается в шести капиталах.

Шесть капиталов, определенных Международным советом по интегрированной отчетности (МСИО):

· Финансовый капитал (Financial).

· Производственный капитал (Manufactured).

· Интеллектуальный капитал (Intellectual).

· Человеческий капитал (Human).

· Социально-репутационный капитал (Social & Relationship).

· Природный капитал (Natural).

Деньги, конечно же, важная составляющая, но компания только тогда в состоянии построить и устойчиво поддерживать ценность, если она управляет доступными капиталами.

Из шести категорий, отмеченных ранее, компания должна использовать и оказывать влияние на все формы капитала в своей деятельности. Далее мы подробно остановимся на каждой категории капитала.

Финансовый капитал (Financial capital) — это пул фондов, находящихся в распоряжении организации для производства продукции или предоставления услуг. Эти средства приобретаются в результате финансовой активности, а именно: займов, реинвестиций, акционерного капитала или грантов.

Производственный капитал (Manufactured capital) — это физические объекты, находящиеся в распоряжении организации для использования их при производстве товаров или предоставления услуг. К ним относятся здания, оборудование и вся инфраструктура (дороги, порты, мосты, очистные сооружения, предприятия водоснабжения и обеспечения). Сюда включены и активы, произведенные отчитывающейся организацией на продажу или в случае, когда они удерживаются для своего пользования.

Интеллектуальный капитал (Intellectual capital) — является результатом усилий сотрудников организации по созданию нематериальных активов. Речь идет об интеллектуальной собственности, а именно: патентах, издательских правах, программном обеспечении, правах и лицензиях. Это также «капитал организации», а именно: знания системы, процедуры, протоколы.

Человеческий капитал (Human capital) — навыки, способности, возможности и опыт сотрудников.

Социально-репутационный капитал (Social & relationship capital) — вырастает из взаимоотношений компании с обществом, от которого она получила лицензию на свою деятельность. Это также и институции и отношения внутри и между сообществами, группами акционеров, и способность обмена информацией для улучшения индивидуального и общественного благосостояния.

Природный капитал (Natural capital) — воспроизводимые и невоспроизводимые природные и окружающей среды ресурсы, такие как воздух, вода, почва, лесные массивы и минералы, которые обеспечивают прошлое, настоящее и будущее процветание организации. К природному капиталу также относится здоровье и биоразнообразие экосистемы.

При учете капиталов компании стоит иметь в виду, что не все капиталы равнозначны для компании. При разработке интегрированного отчета следует определить, какие капиталы являются самыми существенными для вашей компании, а затем уже заявлять о них.

Например, если ваша компания разрабатывает программное обеспечение, то промышленный и природный капиталы, скорее всего, будут не столь существенны, в то время как интеллектуальный и человеческий будут. С другой стороны, горнодобывающая компания, которая инвестировала большие средства в землю, здания, оборудования (производственный капитал), будет очень озабочена загрязнением окружающей среды и отходами производства (природный капитал). Сам процесс переработки может быть очень простым, поэтому интеллектуальный капитал может не быть столь существенным для данной компании.

Процесс создания ценности

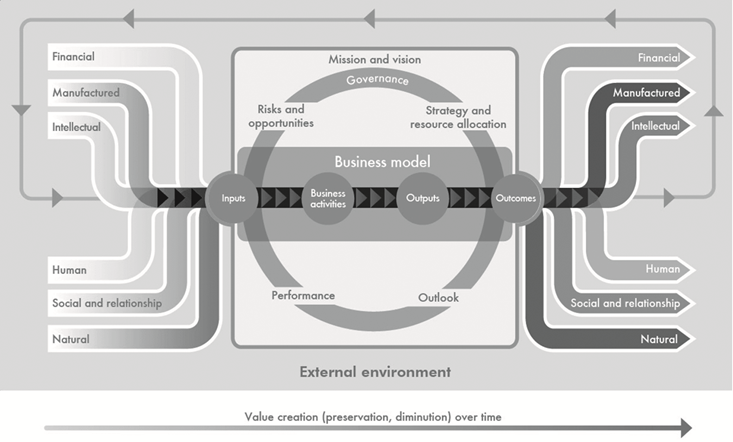

Ранее мы уже говорили о важности создания ценности (value creation). Теперь остановимся на самом процессе создания ценности взамен упоминания о важности этого процесса. Рисунок отображает процесс создания ценности, разработанный IIRC.

Рисунок. The IIRC Value Creation Process

Представленная модель создания ценности, разработанная IIRC, показывает вводные данные разных категорий капитала и прослеживает их трансформацию на выходе.

С левой стороны расположены 6 капиталов, которые представляют вводные данные для процесса создания ценности. Сверху по центру представлена миссия и видение компании, которые определяют намерения и цели компании.

Управление демонстрирует общую структуру, которая поддерживает возможность организации создавать ценность.

Бизнес-модель является становым хребтом компании. Она представляет собой систему приложения деловой активности для трансформации вводных данных по выполнению стратегических целей и создания ценности в краткосрочной, среднесрочной и долгосрочной перспективе в результаты на выходе.

Результаты на выходе — это трансформированные капиталы, которые изображены на схеме справа от процесса.

Информация о продуктивности необходима для принятия решений.

Интегрированная отчетность базируется на идее, что ежегодный отчет компании должен объяснять провайдеру финансового капитала, как компания собирается создавать ценность, а не только сколько прибыли (убытков) она понесла.

При подготовке статьи использованы материалы конференции «На пути к устойчивому будущему: ESG вызов» и сообщения БЕЛТА

<...>