Обоснование управленческих решений в хозяйственной практике предприятия при помощи инструментария экономико-математического моделирования |

В современной экономике экономико-математическое моделирование является важным инструментом планирования и управления бизнесом, который позволяет компании ориентироваться в быстроизменяющихся условиях и находить пути сокращения расходов или увеличения прибыли. В статье рассматриваются некоторые особенности использования экономико-математического моделирования в практике функционирования предприятий.

Проблемы управления предприятиями многообразны и всегда связаны с необходимостью принятия решений, в которых регламентированы сроки, величина используемых ресурсов, результат и т. п. Всегда актуальны вопросы: в каком направлении развивать бизнес и какие именно меры нужно предпринять для достижения поставленной цели. На наш взгляд, на практике для решения упомянутых проблем недостаточно используется моделирование как способ планирования и управления результатами деятельности предприятия, а именно способ оптимизировать финансовые и материальные потоки, максимизировать прибыль, минимизировать издержки и т. д.

Основной целью моделирования является определение тенденций развития явления и на их основе прогнозирование будущих состояний данного явления. Преимуществом методов моделирования является использование моделей, то есть исследование объекта не через его непосредственное изучение, а через рассмотрение его модели, поскольку исследование некоторых объектов либо затруднительно, либо вовсе невозможно. Моделирование позволяет определить не только перспективы получения выгоды, но и рассчитать риски наступления нежелательных событий.

Математическое моделирование — это метод изучения явлений и процессов, основанный на построении математических моделей, под которыми понимают совокупность соотношений, которые определяют характеристики состояний объекта моделирования.

При применении методов математического моделирования важно учитывать следующее:

· во-первых, необходимо определить главную цель, то есть чего желает добиться компания, решая данную задачу;

· во-вторых, определить параметры модели, то есть заранее известные факторы, на которые исследователь не может повлиять, но которые влияют на исследуемый объект;

· в-третьих, определить заранее неизвестные факторы, которые могут изменяться случайным образом, но также оказывают влияние на изучаемое явление.

Здесь необходимо отметить, что основная проблема использования математического моделирования в стратегическом планировании состоит в правильном выборе параметров (факторов) модели. Проблема заключается в том, что при отборе данных факторов менеджер осуществляет сбор и изучение информации, носящей узкофункциональный характер. В результате чего получается, что информация управляет стратегией, а не наоборот. Использование математического моделирования требует аналитической проработки моделей и полученных результатов. Это позволяет четко определять возможности кампании и угрозы ее эффективной деятельности.

Поскольку важной особенностью математического моделирования является возможность определения факторов, оказывающих влияние на результативность деятельности компании, то ведущее место здесь занимают методы прогнозирования.

Экономико-математическое моделирование — это разновидность моделирования, которая основывается на описании явлений и процессов через построение экономико-математических моделей. Данный вид моделирования имеет свои особенности, поэтому важным является анализ его основных этапов.

Первым этапом экономико-математического моделирования является постановка экономической проблемы. На данном этапе осуществляется сбор и анализ информации об объекте исследования, четко формулируется основная проблема, цели и задачи, решение которых необходимо для достижения поставленных целей. Вторым этапом является построение экономико-математической модели, которая сводится к выражению цели исследования в виде математических зависимостей (уравнений, неравенств, функций).

Существуют различные методы экономико-математического моделирования, используемые для построения моделей. В данной статье будет рассмотрено построение экономико-математической модели с помощью метода экономико-математического моделирования — корреляционно-регрессионного анализа. Далее следует математический анализ модели, на котором определяется характеристика ее общих свойств. Важным здесь является определение существования решения в полученной модели или же доказательство его отсутствия, когда отпадает необходимость в последующей работе по данному варианту модели. Подготовка исходных данных — важный этап экономико-математического моделирования. Особенностью данного этапа являются жесткие требования, предъявляемые моделированием к системе информации, возможности получения которой ограничивают выбор моделей. Последним этапом является анализ полученных результатов и их применение. На данном этапе осуществляется проверка адекватности полученной модели, ее точности и возможности применения на практике.

Использование инструментов экономико-математического моделирования позволяет на практике уточнить влияние отдельных факторов на конечные показатели функционирования предприятия. Как правило, специалисты, занимающиеся отдельными сферами деятельности хозяйствующего субъекта, оперируют качественными показателями, когда речь идет о взаимосвязи отдельных параметров, и хорошо понимают характер этих взаимосвязей, однако нередко полученные количественные результаты позволяют им взглянуть на объект управления с непривычной точки зрения.

Например, речь может идти о мерах, которые следует предпринять, чтобы увеличить объем сбыта, долю рынка. Рассмотрим конкретную ситуацию на примере.

В качестве основного результативного показателя определим объем реализации (выручку от реализации) продукции, в качестве факторных показателей выбраны затраты на рекламу, цена реализации товара, цена реализации товара у конкурента по однородной продукции и индекс потребительских расходов. Необходимые данные представлены в табл. 1.

Сначала при помощи инструментов программы Excel построим однофакторные корреляционно-регрессионные модели по каждому из изучаемых показателей.

Т а б л и ц а 1

Исходные данные ООО «Маяк»

|

Год |

Объем реализации, тыс. руб. |

Затраты на рекламу, тыс. руб. |

Цена товара, руб./ед. |

Цена конкурента, руб./ед. |

Индекс потребительских расходов |

|

Y |

X1 |

X2 |

X3 |

X4 |

|

|

2010 |

1188,5 |

114,3 |

150,3 |

171 |

99,8 |

|

2011 |

1195,1 |

124,8 |

148,1 |

173,3 |

98,5 |

|

2012 |

1256,2 |

131,8 |

147,2 |

166,8 |

100,2 |

|

2013 |

1315,4 |

148,7 |

153,5 |

164,2 |

102,5 |

|

2014 |

1557,4 |

128,2 |

149,4 |

160,1 |

103,1 |

|

2015 |

1548,1 |

139,7 |

163 |

181 |

106 |

|

2016 |

1712,3 |

154,7 |

155,1 |

200,2 |

107,5 |

|

2017 |

1859,9 |

168,3 |

154,3 |

198,8 |

108,3 |

|

2018 |

1900,1 |

169,8 |

164 |

199,2 |

108,1 |

|

2019 |

2014,6 |

178,6 |

161,2 |

200,8 |

109,4 |

Т а б л и ц а 2

Коэффициент корреляции

|

Объем реализации, тыс. руб. |

Затраты на рекламу, тыс. руб. |

|

Y |

X1 |

|

Коэффициент корреляции 0,91 |

|

Анализ показал, что коэффициент корреляции между объемом реализации и затратами на рекламу высок и составляет 0,91.

|

b |

a |

|

12,8 |

–318,4 |

![]() = bx + a

= bx + a ![]() = 12,8x1 – 318,4. (1)

= 12,8x1 – 318,4. (1)

С помощью линейного уравнения (1) определим модельное значение объема реализации.

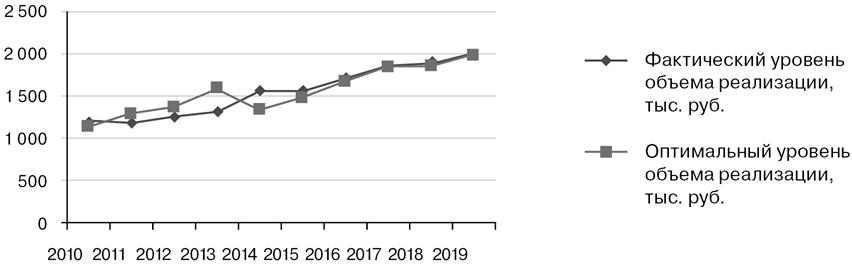

Изобразим график изменения уровня объема реализации от колебания показателя затраты на рекламу на рис. 1.

Рис. 1. График изменения объема реализации в зависимости от колебания затрат на рекламу

Т а б л и ц а 3

Результаты вычисления модельного уровня объема реализации

|

Фактический уровень объема реализации, тыс. руб. |

Модельный уровень объема реализации, тыс. руб. |

D = y – |

|

Y |

Y |

|

|

1188,5 |

1144,64 |

43,86 |

|

1195,1 |

1279,04 |

83,94 |

|

1256,2 |

1368,64 |

112,44 |

|

1315,4 |

1584,96 |

269,56 |

|

1557,4 |

1322,56 |

234,84 |

|

1548,1 |

1469,76 |

78,34 |

|

1712,3 |

1661,76 |

50,54 |

|

1859,9 |

1835,84 |

24,06 |

|

1900,1 |

1855,04 |

45,06 |

|

2014,6 |

1967,68 |

46,92 |

|

Среднее значение |

98,9 |

|

Анализ показал, что коэффициент корреляции между объемом реализации и ценой товара невысок и составляет 0,69.

|

b |

a |

|

36,3 |

–4059,2 |

![]() = bx + a

= bx + a ![]() = 36,3x1 – 4059,2. (2)

= 36,3x1 – 4059,2. (2)

Наблюдается небольшая разницу между фактическими и модельными величинами объема реализации.

Анализ показал, что коэффициент корреляции между объемом реализации и ценой товара у конкурента невысок и составляет 0,68.

|

b |

a |

|

15,4 |

–1255,7 |

![]() = bx + a

= bx + a ![]() = 15,4x1 – 1255,7. (3)

= 15,4x1 – 1255,7. (3)

Наблюдается небольшая разница между фактическими и модельными величинами объема реализации.

Анализ показал, что коэффициент корреляции между объемом реализации и индексом потребительских расходов высок и составляет 0,84.

|

b |

a |

|

74,2 |

–6168,6 |

![]() = bx + a

= bx + a ![]() = 74,2x1 – 6168,6. (4)

= 74,2x1 – 6168,6. (4)

С помощью найденного линейного уравнения (4) определим модельное значение объема реализации.

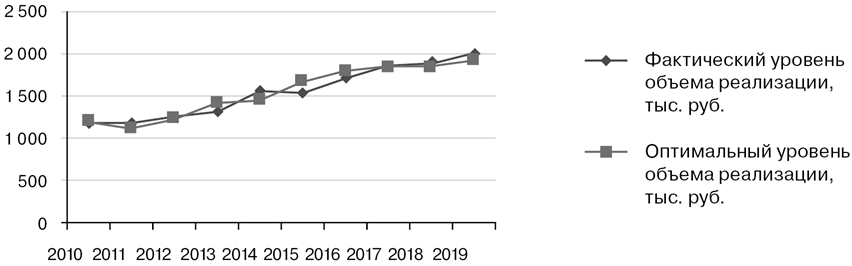

Изобразим график изменения уровня объема реализации от колебания индекса потребительских расходов на рис. 2.

Рис. 2. График изменения объема реализации в зависимости от колебания индекса потребительских расходов

На рисунке мы также можем наблюдать, что разница между фактическими и модельными величинами объема реализации невелика.

В результате проведенного анализа можно сделать вывод, что цена реализации товара и цена реализации товара у конкурента не оказывают сильного влияния на объем реализации продукции, ввиду чего эти показатели будут исключены из рассмотрения. Итоговая множественная регрессионная модель будет строиться на зависимости объема реализации продукции от затрат на рекламу и индекса потребительских цен.

Анализ показал, что коэффициент множественной корреляции высок и составляет 0,96.

|

b2 |

b1 |

a |

|

2,48 |

62,16 |

–5293,8 |

![]() = b2x + b1x + a

= b2x + b1x + a ![]() = 2,48x1 + 62,16x4 – 5293,8. (5)

= 2,48x1 + 62,16x4 – 5293,8. (5)

С помощью найденного уравнения (5) определим модельное значение объема реализации.

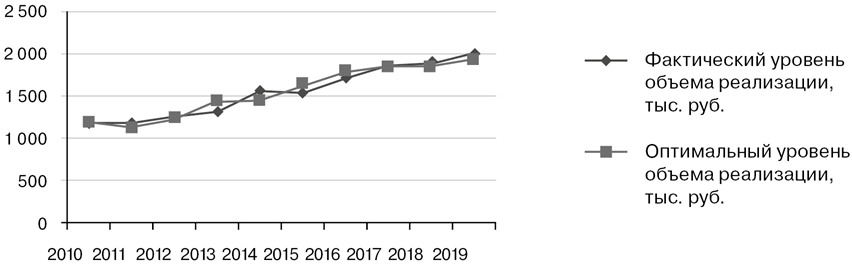

Изобразим график изменения уровня объема реализации от колебания индекса потребительских расходов на рис. 3.

Анализ полученной модели: коэффициент детерминации составляет 0,93, значит 93 % вариации Y объясняется вариацией X1 и X4; критерий Фишера равен 50,8, что говорит о статистической значимости полученной модели; t-статистики Стьюдента, равные 5,17 и 7,28, говорят о статистической значимости факторов X1 и X4; ошибка аппроксимации равна 7,82 %, говорит о достаточно высокой точности полученной модели.

Рис. 3. График изменения объема реализации в зависимости от колебания затрат на рекламу и индекса потребительских расходов

Т а б л и ц а 4

Коэффициент корреляции

|

Объем реализации, тыс. руб. |

Цена товара, руб./ед. |

|

Y |

X2 |

|

Коэффициент корреляции 0,69 |

|

Т а б л и ц а 5

Результаты вычисления модельного уровня объема реализации

|

Фактический уровень объема реализации, тыс. руб. |

Модельный уровень объема реализации, тыс. руб. |

D = y – |

|

Y |

Y |

|

|

1188,5 |

1396,69 |

208,19 |

|

1195,1 |

1316,83 |

121,73 |

|

1256,2 |

1284,16 |

27,96 |

|

1315,4 |

1512,85 |

197,45 |

|

1557,4 |

1364,02 |

193,38 |

|

1548,1 |

1857,7 |

309,6 |

|

1712,3 |

1570,93 |

141,37 |

|

1859,9 |

1541,89 |

318,01 |

|

1900,1 |

1894 |

6,1 |

|

2014,6 |

1792,36 |

222,24 |

|

Среднее значение |

174,6 |

|

Т а б л и ц а 6

Коэффициент корреляции

|

Год |

Объем реализации, тыс. руб. |

Цена конкурента, руб./ед. |

|

Y |

X3 |

|

|

Коэффициент корреляции 0,68 |

||

Т а б л и ц а 7

Результаты вычисления модельного уровня объема реализации

|

Фактический уровень объема реализации, тыс. руб. |

Модельный уровень объема реализации, тыс. руб. |

D = y – |

|

Y |

Y |

|

|

1188,5 |

1377,7 |

189,2 |

|

1195,1 |

1413,12 |

218,02 |

|

1256,2 |

1313,02 |

56,82 |

|

1315,4 |

1272,98 |

42,42 |

|

1557,4 |

1209,84 |

347,56 |

|

1548,1 |

1531,7 |

16,4 |

|

1712,3 |

1827,38 |

115,08 |

|

1859,9 |

1805,82 |

54,08 |

|

1900,1 |

1811,98 |

88,12 |

|

2014,6 |

1836,62 |

177,98 |

|

Среднее значение |

130,5 |

|

Т а б л и ц а 8

Коэффициент корреляции

|

Объем реализации, тыс. руб. |

Индекс потребительских расходов |

|

Y |

X4 |

|

Коэффициент корреляции 0,84 |

|

Т а б л и ц а 9

Результаты вычисления модельного уровня объема реализации

|

Фактический уровень объема реализации, тыс. руб. |

Модельный уровень объема реализации, тыс. руб. |

D = y – |

|

Y |

Y |

|

|

1188,5 |

1216,5 |

28,06 |

|

1195,1 |

1120,1 |

75 |

|

1256,2 |

1246,24 |

9,96 |

|

1315,4 |

1416,9 |

101,5 |

|

1557,4 |

1461,42 |

95,98 |

|

1548,1 |

1676,6 |

128,5 |

|

1712,3 |

1787,9 |

75,6 |

|

1859,9 |

1847,26 |

12,64 |

|

1900,1 |

1832,42 |

67,68 |

|

2014,6 |

1928,88 |

85,72 |

|

Среднее значение |

68,1 |

|

Т а б л и ц а 10

Коэффициент корреляции

|

Объем реализации, тыс. руб. |

Затраты на рекламу, тыс. руб. |

Индекс потребительских расходов |

|

Y |

X1 |

X4 |

|

Коэффициент корреляции 0,96 |

||

Т а б л и ц а 11

Результаты вычисления модельного уровня объема реализации

|

Фактический уровень объема реализации, тыс. руб. |

Модельный уровень объема реализации, тыс. руб. |

D = y – |

|

Y |

Y |

|

|

1188,5 |

1193,232 |

4,732 |

|

1195,1 |

1138,464 |

56,636 |

|

1256,2 |

1261,496 |

5,296 |

|

1315,4 |

1446,376 |

130,976 |

|

1557,4 |

1432,832 |

124,568 |

|

1548,1 |

1641,616 |

93,516 |

|

1712,3 |

1772,056 |

59,756 |

|

1859,9 |

1855,512 |

4,388 |

|

1900,1 |

1846,8 |

53,3 |

|

2014,6 |

1949,432 |

65,168 |

|

Среднее значение |

59,8 |

|

Все это дает возможность сделать вывод о точности, высоком качестве и возможности использования полученной регрессионной модели для определения перспектив результативности деятельности компании.

Прогнозные значения объема реализации продукции компании ООО «Маяк», рассчитанные при помощи инструмента программы Excel «ТЕНДЕНЦИЯ», представлены в табл. 12.

Т а б л и ц а 12

Прогноз объема реализации продукции на 2020–2022 гг.

|

Год |

Затраты на рекламу, тыс. руб. (по плану) |

Индекс потребительских расходов (по плану) |

Прогнозируемый объем реализации, тыс. руб. |

|

2020 |

180,4 |

109,5 |

1961,21 |

|

2021 |

181,2 |

109,5 |

1963,19 |

|

2022 |

183,1 |

109,5 |

1967,91 |

Таким образом, наблюдается устойчивая положительная динамика объема реализации товара, которая может иметь место из-за повышения затрат на рекламу и индекса потребительских расходов. Другими словами, проведенный анализ продемонстрировал очевидное влияние масштабов рекламы на популярность продукции предприятия и то, что это основной фактор роста продаж в рамках тактического временного горизонта.

Однако сделанное ранее замечание, что «цена реализации товара и цена реализации товара у конкурента не оказывают сильного влияния на объем реализации продукции», не следует понимать буквально. Как уже говорилось, любая модель — это упрощение реального объекта управления. Выбирая перечень анализируемых показателей, эксперт в некотором смысле уже предопределяет будущий результат, поскольку в модели сохраняется только часть взаимосвязей объекта. Важно помнить, что на любой анализируемый объект оказывают влияние множество факторов, и все их учесть в модели невозможно, собственно поэтому прогнозирование всегда носит стохастический (вероятностный) характер. Тем не менее прогнозные значения анализируемых показателей могут служить ориентиром в планировании и реализации деятельности компании.

Таким образом, результаты экономико-математического моделирования, как мы увидели, с одной стороны, позволяют сделать более обоснованный выбор. В данном случае речь идет о том, что на анализируемом предприятии необходимо продолжать активную рекламную кампанию. А с другой стороны, должны быть правильно интерпретированы экспертами, например, когда речь шла о слабом влиянии цены товара производителя и конкурентов.

<...>