Пример разработки системы мотивации сотрудников коммерческих служб |

В статье приведен пример построения системы мотивации работников коммерческой службы, а также руководителей подразделений с учетом данных управленческого учета.

О мотивации работников коммерческих служб написано достаточно много примеров, однако в большинстве случаев они предполагают установление системы дополнительных выплат в зависимости от объемов продаж, не затрагивая при этом систему отбора сотрудников, мотивацию руководителей подразделений и работу с затратной частью.

Рассмотрим пример построения мотивации исходя из существующих данных. Есть развивающаяся организация с тремя основными бизнес-направлениями. По каждому из них наблюдается разная скорость развития. Давно наладилась система управления, регулярно ведется учет, формируются необходимые отчеты. Рабочие процессы частично автоматизированы. При этом есть возможность сделать персонал еще более продуктивным и эффективным в плане выполнения ими обязательств. Значит, целесообразно составить грамотную систему мотивации, что смогло бы существенно повысить прибыльность организации. Разработку подобных положений рекомендуется проводить с привлечением руководителя финансовой службы.

Сейчас рассмотрим ситуацию на примере. Как отметили выше, происходит быстрое развитие организации и концентрация руководителей на операционные показатели деятельности. Текущий этап должен обозначать систему целей для разработки основы мотивационных мер.

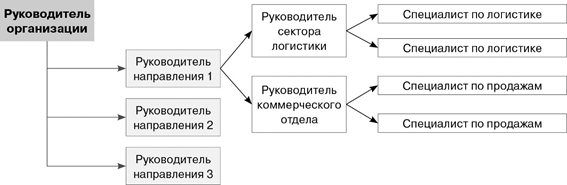

Далее переходим к анализу организационной структуры, а вернее, к части, ответственной за максимизацию рассматриваемых результатов деятельности (см. рис.).

Организация имеет следующие основные уровни в системе управления:

-

базовый с исполнителями на местах (работа специалистов);

-

руководящий состав по структурным подразделениям (отделы, секторы, управления);

-

руководящий состав по направлениям (заместители директора либо другие ответственные за данное направление работники).

Мотивационные приемы следует основывать в двух проекциях: согласно интересам организации и конкретных сотрудников. Важно понимать факторы, мотивирующие во время организации взаимоотношений всех субъектов. Предстоит определить факторы, влияющие на стремление к работе с большей продуктивностью, а также ключевые ограничения.

Мотивационные задачи организации

В нашем примере система оплаты труда работников состоит из двух составляющих.

Фиксированная составляющая. Выполняет роль подушки безопасности в случае недостижения работником показателей, способствующих росту переменной части. При этом организация оставляет за собой возможность прекращения сотрудничества с этим работником, если ситуация повторяется из месяца в месяц, ведь такие результаты руководству неинтересны.

Переменная составляющая. Здесь в первую очередь учитывается исполнение сотрудником конкретных мотивационных заданий. Рассмотрим это далее в материале подробнее.

Бизнесом преследуются, в первую очередь, свои интересы, которых, собственно, и удастся достичь благодаря грамотной организации мотивации персонала. Следует обеспечить ведение персонифицированного учета эффективности всех операционных сотрудников с градацией результата работы и оценки этих показателей руководителями. Естественно, важно понимать, что предстоит сначала адаптация к новым условиям. Для этого мотивационные модели и новые требования к оценке эффективности вводятся постепенно в течение трех месяцев работы. При этом возможно внедрить обновления и раньше, если до истечения срока окончательного введения сотруднику удалось выйти на требуемый уровень показателей.

Первая степень — работник интересует организацию, ведь результат его работы приносит больше, чем приходится давать ему. Таким образом, удается объективно увидеть рыночную продуктивность специалиста. Такой уровень устанавливают в качестве условия некого испытательного срока. Мотивация с обновленными бонусами начнет работать после прохождения этого периода внедрения, а если не получилось таким образом подтолкнуть сотрудника расти, ему предстоит покинуть организацию, ведь такие незаинтересованные личности тянут вниз общие показатели. При этом уход оформляется работником добровольно, ведь результаты деятельности отражены в общем доступе для всей команды прозрачно, за исключением мотивационных премий и других специально оговоренных условий.

Вторая степень. Сюда относятся истинные лидеры организации, «звезды», те, кому удается формировать для организации ключевую прибыль. Таких сотрудников предстоит мотивировать остаться, задействовать механизм удержания, предложить комплекс дополнительных условий, возможности карьерного роста и прочих приятных бонусов (часто нематериального характера), что является гарантией дальнейшего плодотворного сотрудничества.

Базовый вариант нашей системы не учитывает нефинансовые приемы мотивации, а ограничен определенной частью результатов по прибыли, которую организация была готова выделить сотрудникам за их усердную работу, и это устраивало бы последних. В то же время организация определяет своим работникам минимум требований по оценке эффективности, от чего и будут зависеть выплаты по системе мотивации.

Основы мотивационной системы

Определить непосредственные показатели ответственности отдельно по всем уровням сотрудников может помочь составленный на основе управленческого учета отчет о прибылях и убытках (пример в табл.). После анализа его построения удается задать параметры показателей во всех рассматриваемых мотивационных группах в зависимости от того, насколько они влияют на окончательный результат. Благодаря детальной проработке рабочих процессов сотрудников отдельных направлений и применения в их структуре строгой отчетности по прибылям и убыткам, методы мотивации удается распределить следующим образом:

-

исполнительная база сотрудников (специалисты по логистике, по продажам) — валовый доход на работника оценивается по абсолютным и относительным показателям;

-

руководители подразделений — валовый доход по отдельным отделам;

-

руководители направлений — оценивается операционный доход направления.

Выбор индивидуальных показателей простой и понятный всей команде — от рядовых сотрудников до руководящего состава. Функции работников ориентируются на выполнение узкопрофильных заданий, руководители же влияют на результаты больше по касательной. К примеру, руководители могут повысить показатели своих подразделений через оптимизацию затрат на их функционирование.

Как уже было отмечено, стратегия организации ориентируется на улучшение операционных результатов, поэтому очевидной точкой для максимального приложения усилий является необходимость расширения базы клиентов. Основным отделом, приносящим потенциальную прибыль организации, является коммерческий, поэтому этим специалистам следует разработать больше вариантов мотивации. Первоочередное задание любого сотрудника подразделения по продажам — привлечь самые выгодные сделки. В нашем примере организация решила оценивать деятельность специалистов по продажам по следующим критериям.

1. Сотрудник регулярно заключает установленное число контрактов. Таким образом, обеспечивается диверсификация рисков по разным организациям для партнерства и более широкая линейка услуг.

2. Заключаются «живые» контракты, а именно договоры с фактическим оказанием услуг. Этот параметр показывает, почему организация отказалась мотивировать сотрудников только по числу новых договоров.

3. Порог требуемой доходности. Это больше не с целью мотивации, а чтобы отсечь заключение контрактов с расчетной доходностью ниже установленного уровня.

Мотивационная система работника коммерческого отдела рассчитывается как сумма X и Y, где Х — процент от валовой маржи по новым работающим контрактам (начало фактической работы по контракту — менее трех месяцев), Y — процент от валовой маржи по работающим контрактам (фактическая работа по контракту превышает три месяца). То есть сотрудникам коммерческого отдела невыгодно заключить два-три хороших контракта и получать лишь с них премиальные на протяжении всего периода их действия, для существенного заработка нужно постоянно искать новых клиентов.

Основными заданиями специалистов по логистике является:

-

выполнение максимального количества заявок по договорам;

-

обеспечение требуемой доходности.

Мотивационная система специалистов по продаже и логистике разработана с учетом сквозной доходности, что в свою очередь зависит от специфических рыночных условий, предложенных заказчиком, и четкого выполнения работы логистом. Таким образом, обеспечивается командный подход, а фиксация и контроль позволит дать оценку действиям всех участников по отдельности.

Руководителям отдельных направлений предусмотрено премирование по схожему алгоритму, но основой подсчетов результатов являются показатели всего отдела. Некоторые организации выделяют для мотивации персонала до 11–13 % валовой маржи.

Заключение

Не стоит обобщать и брать во внимание лишь прямое влияние на конечный результат мотивационных приемов. Организация во время своей деятельности поддается влиянию десятков факторов, определяющих ее дальнейшее развитие. При этом выгоды внедрения системы мотивации очевидны:

-

укрепление структуры персонала — понятная система «отсеивает» слабых, выделяет и стимулирует сильных. Это привлекает других профессионалов;

-

способность организации сохранить эффективное управление при кратном увеличении показателей;

-

менеджеры могут сформулировать и внедрить четкие и прозрачные условия, позволяющие специалистам самостоятельно прогнозировать свой доход согласно результатам работы и действующей системе мотивации.

Рисунок. Структура рассматриваемой организации

ТАБЛИЦА

Пример извлечения из системы мотивации отдельных сотрудников

|

Отчет о прибылях и убытках на основе управленческого учета |

Сумма, руб. |

|

|

Выручка |

23 156 911,42 |

Зона мотивации специалистов по продажам и логистике |

|

Направление 1 |

23 156 911,42 |

|

|

Себестоимость |

123 785, 29 |

|

|

Направление 1 |

123 785, 29 |

|

|

Дополнительные расходы |

152 846, 39 |

|

|

Направление 1 |

152 846, 39 |

|

|

Валовая прибыль |

22 880 279,74 |

|

|

Направление 1 |

22 880 279,74 |

|

|

Операционные расходы. (Направление 1), в т. ч. |

859 735, 30 |

Зона мотивации руководителя направления |

|

Заработная плата отчисления с ФОТ (фиксированная часть) |

453 684,35 |

|

|

Расходы на персональную связь |

1 935,75 |

|

|

Дополнительные выплаты персоналу по контрактам |

388 160,20 |

|

|

ГСМ |

2 500,00 |

|

|

Прочие расходы Направление 1: |

13 455,00 |

|

|

Операционный доход |

22 020 544,44 |

|

|

Направление 1 |

22 020 544,44 |

<...>

Поделиться в соцсетях: