Специфика оценки дебиторской и кредиторской задолженностей предприятия |

В статье рассмотрены специфические особенности оценки дебиторской и кредиторской задолженностей, перечислены проблемы, с которыми сталкиваются на практике при проведении данного вида оценочного исследования, и предложены пути их решения. Даны рекомендации по проведению анализа состояния задолженностей, сделан вывод о необходимости и значимости оценки задолженностей при оценке бизнеса.

В условиях современной экономики любая хозяйственная деятельность связана с определенной долей неопределенности и риска. Это требует объективной оценки финансового состояния, платежеспособности и надежности своих контрагентов. Состояние дебиторской и кредиторской задолженностей, их размеры и качество оказывают большое влияние на финансовое состояние хозяйствующих субъектов. Необходимость оценки задолженностей, помимо случаев судебного и внесудебного урегулирования взаимных требований предприятий, возникает при проведении анализа финансового состояния предприятия, при переуступке прав требования, при оценке стоимости бизнеса.

Перед непосредственной процедурой оценки дебиторской и кредиторской задолженностей рассмотрим теоретические основы этих понятий.

Под дебиторской задолженностью понимается задолженность организаций и физических лиц данной организации.

На величину дебиторской задолженности влияют следующие факторы:

· объем продаж и доля в них реализации на условиях последующей оплаты;

· условия расчетов с покупателями и заказчиками;

· политика управления дебиторской задолженностью;

· платежная дисциплина покупателей;

· качество анализа дебиторской задолженности и последовательность в использовании его результатов.

В процессе хозяйственной деятельности наряду с дебиторской задолженностью возникает кредиторская.

Кредиторская задолженность имеет двойственную юридическую природу:

· как часть имущества она принадлежит предприятию на праве владения или на праве собственности относительно полученных заимообразно денег или вещей;

· как объект обязательственных правоотношений она представляет собой долги предприятия перед кредиторами, которые имеют право требования на нее.

Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе кредиторской задолженности, и соответственно увеличивается ее общая сумма, и наоборот.

На величину кредиторской задолженности предприятия влияют следующие факторы:

· общий объем покупок;

· объем покупок на условиях последующей оплаты;

· условия договоров с контрагентами;

· условия расчетов с поставщиками и подрядчиками;

· степень насыщенности рынка данной продукцией;

· политика управления кредиторской задолженностью;

· качество анализа кредиторской задолженности и последовательность в использовании его результатов, принятая на предприятии система расчетов.

Основным информационным источником при оценке дебиторской и кредиторской задолженностей является баланс предприятия и раздел 2 «Дебиторская и кредиторская задолженность». Более подробную информацию содержат бухгалтерские счета, на основе которых и выводится балансовая величина этого актива.

Роль дебиторской задолженности не ограничивается только позицией актива в балансе. Динамика ее величины может выступать еще и как одна из составляющих финансовых потоков предприятия, в частности в виде кэш-флоу, что позволяет приводить ее оценку не только на основе методов затратного подхода, но и использовать в определении ее стоимости методы доходного подхода.

Специфика оценки дебиторской задолженности связана с тем, что данный актив не совсем материален. Собственник этого актива может продать не саму задолженность, а лишь право требования погашения этой задолженности дебитором, тем самым уступить права покупателю по договору. Эта особенность предполагает в оценке определять не только величину долга, но анализировать права на задолженность. Помимо обязательного отражения величины стоимости актива в документах бухгалтерского учета и отчетности (балансе), дебиторская задолженность должна подтверждаться договором между кредитором и дебитором с приложением первичных документов, подтверждающих собственно возникновение задолженности и время ее продолжительности (накладные, счета-фактуры и т. д.).

Одной из проблем при оценке иногда является ситуация, когда при получении оценщиком формально полного комплекта документов их содержание не в полной мере соответствует реальному состоянию дел. Например, отсутствие в комплекте документов дополнительного договора (соглашения) между дебитором и кредитором о пролонгации долга или достаточно жесткие условия возврата и погашения задолженности для кредитора. Оценщик может не учесть этих условий, и в результате сложится некая абстрактная величина стоимости дебиторской задолженности, которая не имеет никакого практического значения ввиду отсутствия должного документального и правового обеспечения. Поэтому необходимо весьма тщательно отражать в отчете об оценке в разделе оценки дебиторской задолженности полученный специалистом-оценщиком точный перечень всех документов, которые легли в основу оценочных исследований.

С оценкой дебиторской задолженности связано и вероятное изменение экономического положения должника. Прежде всего это связано с фактом возбуждения дела о его несостоятельности. В соответствии с требованиями законодательства на стадиях финансового оздоровления, внешнего управления и конкурсного производства определяются меры к замораживанию требований кредиторов, а также действует особый порядок истребования и предъявления требований кредиторов. На этих же стадиях банкротства предприятия-должника приостанавливаются начисления различного рода штрафных санкций (пени, неустойки, штрафы), а также суммы причиненных убытков (в виде упущенной выгоды или неполученных доходов). Теряется и экономический смысл определения рыночной стоимости данной дебиторской задолженности ввиду неприменения метода дисконтирования из-за имеющихся законодательных запретов и моратория для выполнения в полном объеме обязательств должника-дебитора.

Важную роль играет учет оценщиком динамики изменений дебиторской задолженности. Прежде всего это связано с тем, что само предприятие-дебитор по искам кредиторов может быть по суду признано несостоятельным. Это обстоятельство предполагает не только определение оценщиком финансового положения предприятия на момент оценки, но и проведение анализа вероятности нахождения в состоянии банкротства за время действия отчета об оценке.

Другой проблемой при оценке дебиторской задолженности является существование различных способов ее погашения (простая оплата наличными деньгами, оплата с отсрочкой, сделки факторинга, форфейтинга и т. д.). Трудность может вызывать наличие нескольких договоров с одним дебитором и частичная выплата по каждому из них, причем в совершенно произвольные сроки и по различного рода смежным схемам, что создает объективные проблемы в оценочной обработке этих выплат, производстве сопоставлений для создания достоверной информационной базы прогноза их динамики.

Случается, что дебиторская задолженность может быть признана юридически просроченной, однако она полностью погашается, а хозяйственные связи этих предприятий возобновляются вновь. Такая ситуация требует тщательного и весьма корректного обоснования применения методов экономического моделирования.

Влияние на «возвратность» задолженностей оказывает наличие схем взаимозачетов, что предполагает дополнительное вычитание из величины первоначально определенной задолженности сумм затрат, необходимых на организацию таких схем.

На многих крупных предприятиях учет долговых обязательств ведется по сальдо дебиторско-кредиторской задолженности, принимая положительный суммарный оборот за дебиторскую задолженность, а отрицательный — за кредиторскую задолженность. В документах бухгалтерского учета и отчетности отражается не данная сальдовая суммарная величина, а отдельно две ее составляющие — дебиторская и кредиторская задолженности, то есть в балансе в активе может быть показана дебиторская задолженность, а в пассиве — кредиторская задолженность по одному и тому же контрагенту. Поэтому оценка дебиторской задолженности отдельно от кредиторской является не совсем корректной, и результатом таких вычислений может быть получение недостоверных значений этих активов при оценке стоимости действующего предприятия.

Определенные трудности могут возникнуть при покупке чужих долгов инвестором, который, приобретая дебиторскую задолженность, в которой находится и часть кредиторской задолженности, изымает эту общую дебиторскую задолженность из хозяйственного оборота. Помимо этого, ранее сформировавшиеся тенденции ее возвратности новому собственнику существенно изменяются. В такой ситуации предполагается оценщиком после определения параметров возвратности данных долгов продавцу проведение корректировки расчетов на эти изменения. Кроме того, покупая у такого продавца дебиторско-кредиторского оборота дебиторскую задолженность, инвестор изымает ее не только из хозяйственного оборота, но и из сложившейся финансовой схемы расчетов. Это может снизить вероятность удовлетворения дебитором требований нового владельца, так как у него ранее не предусматривались денежные средства для обеспечения данной дебиторской задолженности ввиду использования сальдовой схемы дебиторско-кредиторской задолженности.

В мировой практике погашение долговых обязательств перед кредиторами является безусловным и требующим немедленного исполнения. В противном случае деловая репутация дебитора резко упадет, и упущенная в результате этого выгода окажется намного больше любой величины непогашенных долгов. Именно данное обстоятельство предполагает высокую ликвидность такого актива в бизнесе, что нашло свое отражение в коэффициентах ликвидности. В соответствии с ними получается, что чем выше величина дебиторской задолженности предприятия, тем выше ликвидность этих активов и, как следствие, выше платежеспособность предприятия.

Вместе с тем на практике может наблюдаться иное положение дел. Примером является ситуация, когда коэффициент оборачиваемости дебиторской задолженности равен 4, а реальный возврат дебиторской задолженности может не происходить за 90 дней. В условиях стран ЕАЭС такое положение может свидетельствовать о том, что выручка на предприятии в четыре раза выше дебиторской задолженности. Вместе с тем сама дебиторская задолженность может быть безнадежной. Эта ситуация показывает, что использование для анализа платежеспособности таких коэффициентов не всегда дает объективную оценку.

Для выбора стандартов стоимости и методов ее получения очень важно корректно описать реальные условия проведения оценочного исследования. Это позволяет обоснованно говорить о роли того или иного параметра объекта оценки, дает возможность выбора для анализа наиболее значимых параметров, влияние которых на рыночную стоимость дебиторской задолженности является превалирующим.

Анализ дебиторской задолженности можно проводить в такой последовательности.

1. Расчет коэффициента оборачиваемости дебиторской задолженности по формуле:

где ВР — выручка от реализации продукции (работ, услуг);

ДЗ — средняя величина дебиторской задолженности.

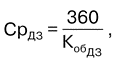

2. Расчет срока погашения дебиторской задолженности:

где СрДЗ — срок погашения дебиторской задолженности.

3. Расчет коэффициента погашения дебиторской задолженности по формуле:

Значение этого показателя зависит от вида договоров, наиболее распространенных на данном предприятии. Так, если основной типовой договор предусматривает оплату в течение двух недель с момента отгрузки товара, то критическое значение коэффициента равно 1/26. Если расчетное значение коэффициента превосходит 1/26, можно сделать вывод, что предприятие имеет проблемы со своими дебиторами.

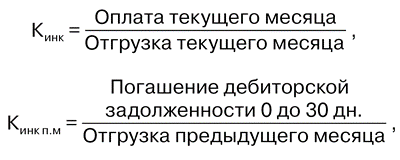

4. Расчет коэффициента инкассации дебиторской задолженности по формулам:

где Кинк — коэффициент инкассации дебиторской задолженности текущего месяца;

Кинк п.м — коэффициент инкассации дебиторской задолженности предыдущего месяца.

Если нет сомнительной дебиторской задолженности, то Кинк = 1, или 100 %.

Коэффициенты инкассации на каждую дату рассчитываются по отдельным группам задолженности.

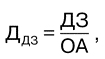

5. Оценка доли дебиторской задолженности в объеме оборотных активов по формуле:

где ОА — объем оборотных активов.

6. Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от продаж:

где ТРДЗ — темп роста дебиторской задолженности;

ТРв — темп роста выручки от продаж.

Значение показателя К зависит от времени оплаты с момента отгрузки товара. Увеличение показателя в динамике свидетельствует о снижении уровня управления дебиторской задолженностью, о «замораживании» части выручки организации, необходимой для финансирования текущей деятельности.

Определение реального состояния дебиторской задолженности позволяет оценить вероятность безнадежных долгов с учетом сроков возникновения задолженности. В этой фазе анализа подробно рассматривается состав просроченной задолженности, выделяются сомнительная и безнадежная задолженности, то есть оценивается качество дебиторской задолженности. Для получения информации о просроченности задолженности следует провести анализ договоров с контрагентами. Когда такая информация получена, составляется реестр «старения» счетов дебиторов, где все дебиторы ранжируются на группы по убыванию величины задолженности.

Стоимость дебиторской задолженности важна для организации-кредитора как для последующего взыскания, так и для отражения в балансе и других формах бухгалтерской отчетности. Также величина реальных к возврату долгов интересует собственников предприятия, оценщиков его активов, аудиторов, финансовых аналитиков, специалистов инвестиционных и иных организаций.

Поскольку денежные средства за время просрочки платежа дебиторской задолженности обесцениваются, более правильно для расчета реальной суммы долгов и потерь от их невзыскания (или позднего взыскания) использовать формулу наращенной суммы долга:

НДЗ = ПС(1 + СР · СП),

где НДЗ — наращенная сумма дебиторской задолженности;

ПС — величина первоначальной суммы долга;

СР — годовая ставка рефинансирования;

СП — отношение срока продолжительности платежа к числу дней в году.

Если нужно определить текущую или будущую стоимость дебиторской задолженности более чем за один год, необходимо применить формулу сложных процентов, то есть:

НДЗ = ПС(1 + СР)n,

где n — число лет или периодов времени для расчета.

Расчетное значение реальной стоимости дебиторской задолженности и сопоставление ее с бухгалтерской суммой дебиторской задолженности позволят определить потери предприятия в результате реализации продукции в кредит.

Основные задачи определения стоимости дебиторской задолженности можно свести к четырем основным способам оценочных процедур.

Первый способ. Оценка единым потоком. Определяется рыночная стоимость актива как части единого целого, составляющего стоимость всего бизнеса предприятия. В основе этих исследований лежит метод накопления актива в рамках затратного подхода. Вся величина дебиторской задолженности оценивается в целом, точная оценка каждой отдельной дебиторской задолженности нецелесообразна, поскольку в этом случае могут не учитываться общие тенденции предприятия как системы. Акцент делается именно на этих общих тенденциях в развитии бизнеса, на конкретной политике менеджмента компании в отношении выплаты долгов.

Второй способ. Оценка каждой конкретной задолженности. Этот способ сопряжен с предварительной оценкой задолженности для реального владельца актива в целях принятия управленческого решения и целесообразности ее продажи. Определяются реальная полезность каждой конкретной задолженности и возможные выгоды при ее продаже.

Третий способ. Оценка как товара. Дебиторская задолженность оценивается как товар для продажи на рынке по стандарту обоснованной рыночной стоимости. Эта оценка может включать в себя задачи определения цены предложения актива на аукционах, а также определения минимальной цены реализации. Решение названных целевых задач требует глубоких проработок особенностей каждой конкретной задолженности с учетом правовых аспектов собственности.

Четвертый способ. Оценка полезности приобретения. В этом случае имеет место оценка той предельной цены, которую инвестор готов заплатить за этот актив с учетом всех, возможно эксклюзивных, его интересов и реальной возможности дальнейшего использования данного актива. Особенности данной постановки задачи заключаются в том, что в этом случае упор в большей степени делается на особые интересы инвестора, связанные со специфическим дальнейшим использованием задолженности, например как метода контроля за бизнесом дебитора.

Наиболее целесообразным и распространенным при оценке дебиторской задолженности является доходный подход с использованием методов дисконтирования величины потока возврата долгов. Применение затратного подхода в оценке данного подхода менее целесообразно, поскольку теоретически его применение даст оценку задолженности, равную ее балансовому значению. Использование рыночного подхода, основанного на информации, по аналогичным продажам, достаточно затруднено из-за отсутствия именно такой открытой информации.

Необходимость оценки кредиторской задолженности предприятия обычно возникает в рамках оценки стоимости бизнеса в целом, когда проводится полномасштабная оценка имущества и обязательств предприятия. Основной целью анализа кредиторской задолженности является выявление потенциала формирования заемных финансовых средств предприятия за счет этого источника. Важность анализа и управления кредиторской задолженностью обусловлена еще и тем, что, составляя значительную долю текущих пассивов предприятия, ее изменения заметно сказываются на динамике показателей платежеспособности и ликвидности.

При углубленном анализе кредиторской задолженности целесообразно рассмотреть остаток обязательств на конец отчетного периода по срокам образования, как и в случае с дебиторской задолженностью. Для оценки оборачиваемости кредиторской задолженности рассчитывается следующая группа показателей:

· средняя кредиторская задолженность;

· оборачиваемость кредиторской задолженности;

· период погашения кредиторской задолженности;

· доля кредиторской задолженности в текущих пассивах.

Средняя величина кредиторской задолженности СКЗ рассчитывается как среднее арифметическое из суммы кредиторской задолженности в начале периода КЗн.п и кредиторской задолженности в конце периода КЗк.п.

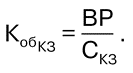

Коэффициент оборачиваемости кредиторской задолженности определяется как:

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение — рост закупок в кредит. Для того чтобы коэффициент оборачиваемости кредиторской задолженности имел смысл и был полезен при анализе финансово-хозяйственной деятельности предприятий, необходимо по мере возможности объем финансовых обязательств по исследуемой компоненте кредиторской задолженности соотносить с объемом затрат, соответствующих ей по своему составу.

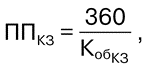

Одновременно определяется средний срок оборота кредиторской задолженности по формуле:

где ППКЗ — период погашения кредиторской задолженности.

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо. Он отражает средний срок возврата долгов предприятием (за исключением обязательств перед банком и по прочим займам).

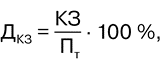

При анализе рассматривают долю кредиторской задолженности в текущих пассивах. Доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам по формуле:

где ДКЗ — доля кредиторской задолженности;

КЗ — кредиторская задолженность;

Пт — текущие пассивы.

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Если несвоевременно будут погашаться долговые обязательства, то это приведет к протесту векселей, выданных предприятием, следовательно, к дополнительным расходам, утрате деловой репутации. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Оценка кредиторской задолженности обычно рассматривается в целом для предприятия и реже — по каждому кредитору в отдельности. В целом по предприятию обязательства по кредитам и займам корректируются путем приведения к текущей стоимости с учетом сроков выплаты займов. Дисконтирование обязательств по займам проводится по ставке альтернативных источников привлечения денежных средств. Если рассматривается задолженность по каждому кредитору, то ставка дисконтирования может отличаться (например, если имеются банковские обязательства, то ставки могут соответствовать ставкам конкретных банков).

При оценке дебиторской и кредиторской задолженностей необходимо установить фактическое и оптимальное их соотношение, так как, например, значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовому состоянию предприятия, приводит к необходимости привлечения дополнительных источников финансирования. Также значительное превышение кредиторской задолженности над дебиторской приводит к снижению финансовой независимости и устойчивости предприятия.

Критерием оптимальности соотношения дебиторской и кредиторской задолженностей выступает следующее условие:

где ДЗдоп — допустимая дебиторская задолженность;

DОП — изменение операционной прибыли, связанной с производством и реализацией продукции;

DОЗ — изменение операционных затрат, связанных с производством и реализацией продукции;

РПС — размер потерь средств, инвестированных в дебиторскую задолженность из-за неплатежей покупателей;

КЗдоп — допустимая кредиторская задолженность.

Можно также провести сравнительный анализ дебиторской и кредиторской задолженностей, определив при этом потери организации от дебиторской задолженности, выигрыш организации от кредиторской задолженности, чистую кредитную позицию и итоговый выигрыш от чистой кредитной позиции по следующим формулам:

ПотериДЗ = ДЗrинф;

ВыигрышКЗ = КЗrинф;

Чистая кредитная позиция = ДЗ – КЗ;

Итоговый выигрыш / проигрыш = ВыигрышКЗ – ПотериДЗ,

где rинф — темп инфляции.

Проведем оценку управления дебиторской и кредиторской задолженностью по данным бухгалтерского и управленческого учета одного из промышленных предприятий, специализирующегося на производстве и упаковке сухих строительных смесей.

Коэффициент оборачиваемости дебиторской задолженности предприятия неуклонно растет, что является положительным фактором и говорит об улучшении расчетов и организации работы с дебиторами (табл. 1). Соответственно, уменьшается срок погашения дебиторской задолженности, то есть время, в течение которого предприятие ожидает денег за предоставленные товары, работу, услуги.

Доля общей дебиторской задолженности в оборотных активах снижается. Несмотря на то, что ее удельный вес в 2023 г. увеличился по сравнению с 2022 г. на 1 % (с 77 до 78 %), в 2023 г. он снизился на 3 % и составил 75 % от общей величины оборотных активов. Это отражает сокращение сроков оплаты отгруженных предприятием товаров, снижение размеров денежных средств, отвлеченных из оборота дебиторами.

Т а б л и ц а 1

Оборачиваемость дебиторской задолженности предприятия за 2022–2024 гг.

|

Показатель |

2022 |

2023 |

2024 |

|

Средняя величина дебиторской задолженности, тыс. руб. |

6016,50 |

5679,50 |

5808,50 |

|

Коэффициент оборачиваемости дебиторской задолженности |

1,16 |

1,22 |

1,33 |

|

Срок погашения дебиторской задолженности, дн. |

310 |

296 |

270 |

По доле дебиторской задолженности в оборотных активах и сроку ее погашения можно сделать вывод, что предприятие ведет агрессивный тип кредитной политики (доля в оборотных активах более 50 %, срок погашения дебиторской задолженности более 95 дн., по характеристике типов кредитной политики).

О повышении уровня управления дебиторской задолженностью свидетельствует уменьшение коэффициента соотношения темпа роста дебиторской задолженности с темпом роста выручки предприятия (табл. 2).

Реальное представление о погашении счетов дебиторов дает взвешенное старение дебиторской задолженности (табл. 3).

Поскольку предприятие предоставляет отсрочку платежей в течение двух месяцев, для периода 0–60 дн. взвешенное старение счетов рассчитывать не имеет смысла. Анализ данных табл. 3 показывает, что из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 179 дн. Наибольшее влияние на общую продолжительность периода оборота дебиторской задолженности оказывает период 180–360 дн., а именно, 108 дн. Необходимо обратить внимание на период 360–720 дн., по которому удельный вес долга в общей сумме дебиторской задолженности составляет 0,17. Отметим также и то, что перечисленные сроки возникновения дебиторской задолженности составляют около 70 % срока просроченных счетов дебиторов (169 дн.). Учитывая, что предприятие предоставляет отсрочку покупателям не более 60 дн., такую ситуацию можно назвать кризисной и крайне неблагоприятной.

Т а б л и ц а 2

Оценка соотношения темпа роста дебиторской задолженности и темпа роста выручки предприятия за 2023–2024 гг.

|

Показатель |

2023 |

2024 |

|

Темп роста дебиторской задолженности, % |

101,70 |

103,60 |

|

Темп роста выручки, % |

99,15 |

111,81 |

|

Коэффициент соотношения темпа роста дебиторской задолженности и выручки |

1,03 |

0,93 |

Т а б л и ц а 3

Взвешенное старение счетов дебиторов на 31.12.2024

|

Срок задолженности, дн. |

Сумма дебиторской задолженности, тыс. руб. |

Удельный вес в общей сумме задолженности |

Взвешенное старение счетов, дн. |

|

0–60 |

356 |

0,06 |

— |

|

60–120 |

231 |

0,04 |

2 |

|

120–180 |

245 |

0,04 |

2 |

|

180–360 |

3 552 |

0,60 |

108 |

|

360–720 |

1 005 |

0,17 |

61 |

|

Свыше 720 |

545 |

0,09 |

66 |

|

Всего |

5 934 |

1,00 |

239 |

Более совершенным методом оценки качества и контроля за дебиторской задолженностью является реестр старения счетов дебиторов (табл. 4). Он более информативен, чем просто расчет среднего срока погашения задолженности. Из анализа данных табл. 4 видно, что только 6 % задолженности является текущей, остальные 94 % — просроченной, в составе которой почти 86 % составляет задолженность свыше 180 дн.

Этот высокий показатель сигнализирует о низком качестве дебиторской задолженности, что в свою очередь приводит к проблеме ее низкой ликвидности. Особое внимание стоит обратить на фирму «А», вся задолженность которой является просроченной и на ее счете сконцентрировано почти 63 % от всей суммы дебиторской задолженности.

Таким образом, возникает необходимость прогнозирования безнадежной дебиторской задолженности (табл. 5). Наибольшую сумму безнадежных долгов составляют долги со сроком задолженности 180– 360 дн., они составили 1 776 тыс. руб. Проведенные расчеты позволяют сделать вывод, что фирма не получит 3224,88 тыс. руб., или 54 % дебиторской задолженности. На эту сумму должен быть сформирован резерв по сомнительным долгам.

Т а б л и ц а 4

Реестр старения счетов на 31.12.2024

|

Дебитор |

0–60 дн. |

60–120 дн. |

120–180 дн. |

Свыше 180 дн. |

Всего |

Доля, % |

|

Фирма «А» |

— |

68 |

35 |

3 632 |

3 735 |

62,94 |

|

Фирма «Б» |

55 |

65 |

1 135 |

1 255 |

21,15 |

|

|

Фирма «В» |

265 |

98 |

201 |

192 |

856 |

14,43 |

|

Прочие дебиторы |

36 |

— |

9 |

43 |

88 |

1,48 |

|

Всего |

356 |

231 |

245 |

5 102 |

5 934 |

100 |

|

Доля, % |

6,00 |

3,89 |

4,13 |

85,98 |

100,0 |

— |

Т а б л и ц а 5

Прогнозирование безнадежной дебиторской задолженности

|

Срок задолженности, дн. |

Сумма дебиторской задолженности, тыс. руб. |

Вероятность безнадежных долгов |

Сумма безнадежных долгов, тыс. руб. |

Реальная величина задолженности, тыс. руб. |

|

0–60 |

356 |

0,075 |

26,7 |

329,3 |

|

60–120 |

231 |

0,175 |

40,43 |

190,58 |

|

120–180 |

245 |

0,45 |

110,25 |

134,75 |

|

180–360 |

3 552 |

0,5 |

1 776 |

1 776 |

|

360–720 |

1 005 |

0,75 |

753,75 |

251,25 |

|

Свыше 720 |

545 |

0,95 |

517,75 |

27,25 |

|

Всего |

5 934 |

2,9 |

3224,88 |

2709,13 |

Далее рассчитаем реальную стоимость дебиторской задолженности и потери предприятия при предоставлении в кредит товаров, оплаты услуг и работ (табл. 6).

Т а б л и ц а 6

Определение реальной стоимости дебиторской задолженности предприятия за 2022–2024 гг.

|

Показатель |

2022 |

2023 |

Войдите в систему или

зарегистрируйтесь

Уже зарегистрированы? Тогда

авторизируйтесь!

Статьи на портале Findirector.by

Свежие статьи

1. Применение метода портфельного анализа в стратегическом маркетинге промышленного предприятия |В статье показаны специфика применения метода портфельного анализа БКГ; параметры, характеризующие п...2. Как вернуть денежные средства, ошибочно перечисленные на счет неизвестного юрлица |Юрлицо ошибочно перечислило денежные средства на расчетный счет другого юрлица или ИП, ошибка была в... 3. Разъяснения по порядку формирования профессионального суждения по вопросам выбора учетной политики и составления отчетности |В Аудиторскую палату поступил ряд вопросов по порядку аудита раскрытия информации в примечаниях к бу... 4. Основные методы планирования прибыли: от простого к сложному |Предприятия независимо от форм собственности планируют свою деятельность, свою прибыль, как важнейши...Сейчас читают

1. Максимизация маржинальной прибыли. Методика анализа соотношения между тремя группами экономических показателейВ статье рассмотрен формализованный подход формирования прибыли на основе прогнозирования цены. Представлена функциональная зависимость объема производства и дохода, приносимого продукцией от величины переменных затрат. На основе этой зависимости предложена модель максимизации маржинальной прибыли.2. Использование операционного рычага для определения финансовой устойчивости и рискаСтатья посвящена анализу силы воздействия операционного рычага на величину прибыли предприятия с точки зрения определения финансовой устойчивости и уровня делового риска. Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать механизм управления операционной прибылью, известный как операционный рычаг. Изменяя баланс соотношения цены и фактических объемов реализации готовой продукции, можно поддерживать установленный оптимальный уровень получаемой прибыли при различных колебаниях параметров внешней среды деятельности предприятия.3. Снижение затрат на производство. Пример снижения затрат на производстве хлебобулочных и кондитерских изделий в новых условияхУспешно работать помогают анализ и диагностика затрат на производство и себестоимости продукции в компаниях, которые представлены на рынке. Анализируя себестоимость, вы становитесь обладателем исчерпывающей информации, которая поможет вам корректировать производственные издержки и последовательно сокращать расходы на каждом промышленном участке.4. Системы оценочных показателей стратегического и оперативного контроллинга промышленного предприятияВ статье рассмотрены системы показателей стратегического и оперативного контроллинга, послужившие основанием для современных моделей измерения эффективности деятельности предприятия. Обозначена тенденция перехода от монетарных к немонетарным системам показателей.5. Об отсрочке обеспечительного платежа по СПОТПравительством Российской Федерации 29 мая 2026 г. принято постановление № 641, которое определило перечень случаев неуплаты обеспечительного платежа при ввозе товаров в Россию, помимо тех, которые непосредственно приведены в ст. 11 Федерального закона «О национальной системе подтверждения ожидания поставки товаров и о внесении изменений в отдельные законодательные акты Российской Федерации».6. Указ о стимулировании роботизации: предусмотрено снижение налогооблагаемой базы17 июня подписан Указ № 198 «О стимулировании роботизации». Для потребителей роботов предусмотрено: снижение налогооблагаемой базы за счет возможности учесть для расчета налога на прибыль амортизацию с коэффициентом 1,5; освобождение роботов от ввозного НДС; полный вычет НДС в случае приобретения роботов на территории Республики Беларусь (возврат в течение 30 дней). |