Анализ рентабельности активов на основе модели Дюпона |

Рассмотрим принцип алгоритма анализа рентабельности активов на основе модели Дюпона: три основные формулы для расчета модели, зависящие от количества факторов, которые используются при анализе рентабельности собственного капитала.

Факторный анализ — это один из способов снижения размерности, то есть выделения из общей совокупности признаков, которые действительно влияют на изменение зависимой переменной.

Главную цель факторного анализа хорошо выразил Келли: «Факторный анализ не пытается искать истину в бесконечном времени, бесконечном пространстве или для бесконечной выборки; наоборот, он стремится дать простое описание конечной группы объектов, функционирующих конечным числом способов, в терминах некоторого пространства небольшого числа измерений. Разочарован будет тот, кто пожелает найти в факторном анализе более туманные цели и истины».

Созданный в начале века для нужд психологии, факторный анализ впоследствии получил большое распространение в экономике, медицине, социологии и других науках, располагающих огромным количеством переменных, из которых обычно необходимо выделить ведущие. С помощью факторного анализа не просто устанавливается связь изменения одной переменной с изменением другой переменной, а определяется мера этой связи, и обнаруживаются основные факторы, лежащие в основе указанных изменений. Факторный анализ особенно продуктивен на начальных этапах научных исследований, когда необходимо выделить какие-либо предварительные закономерности в исследуемой области. Это позволяет последующий эксперимент сделать более совершенным по сравнению с экспериментом на переменных, выбранных произвольно или случайно.

Актуальность применения факторного анализа в организационных исследованиях на современном этапе связана с широким внедрением компьютеров, что делает возможным проведение сложных факторно-аналитических вычислений с обработкой больших массивов данных.

В настоящее время набор методов факторного анализа достаточно велик и насчитывает десятки различных подходов и приемов обработки данных. Одним из таких методов факторного анализа является модель Дюпона.

Модель Дюпона — факторный анализ, с помощью которого можно понять, за счет каких факторов произошло изменение рентабельности. В основании этой модели лежит показатель рентабельности собственного капитала (ROE) — факторы, влияющие на ROE, дробятся для того, чтобы понять, какие факторы и в какой степени влияют на эту рентабельность.

В методе Дюпона коэффициент рентабельности активов представлен в виде произведения коэффициента рентабельности реализации продукции и коэффициента оборачиваемости используемых активов.

На данный момент в научно-учебной литературе можно встретить три основные формулы Дюпона, зависящие от количества факторов, которые используются при анализе рентабельности собственного капитала.

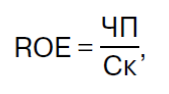

Первая модель проста для понимания, с помощью нее можно найти величину доходности капитала. Формула выглядит так:

где ЧП — чистая прибыль;

Ск — акционерный капитал предприятия.

У формулы есть недостатки, с помощью нее нельзя определить факторы, которые оказывают влияние на рентабельность собственного капитала.

Вторая модель более содержательна и имеет вид:

ROE = ROA · DFL,

где ROA — коэффициент рентабельности активов, определяемый как отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам;

DFL — коэффициент финансового рычага.

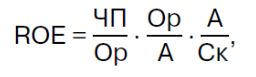

Если расширить формулу, дополнив ее показателем реализации, получим трехфакторную модель Дюпона, которая имеет вид:

где Ор — реализация товаров, работ и услуг, без акцизов и НДС;

А — суммарные активы компании.

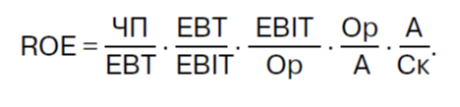

Наиболее полно рассмотрена пятифакторная модель Дюпона, учитывающая факторы, оказывающие влияние на рентабельность собственного капитала. В нее также введено два показателя: EBT — прибыль до уплаты налогов; EBIT — прибыль до уплаты процентов и налогов. Пятифакторная модель имеет вид:

Используя финансовый рычаг, можно преобразить уравнение и тогда оно будет иметь вид:

где ЧП / EBT — коэффициент налогового бремени;

EBT / EBIT — коэффициент процентного бремени;

EBIT / Ор — рентабельность продаж предприятия (ROS);

Ор / А — коэффициент оборачиваемости активов;

DFL — коэффициент капитализации (коэффициент финансового рычага).

Используя данную модель, проведем факторный анализ рентабельности собственных средств на примере.

Исходные данные для анализа рентабельности собственных средств по трехфакторной модели Дюпона представлены в таблице.

ТАБЛИЦА

Исходные данные для анализа рентабельности собственных средств

|

Показатели |

2021 год |

2022 год |

|

Чистая прибыль |

350 |

3 280 |

|

Выручка |

458 369 |

283 639 |

|

Активы на последнюю отчетную дату |

72 970 |

61 480 |

|

Собственный капитал |

60 390 |

55 398 |

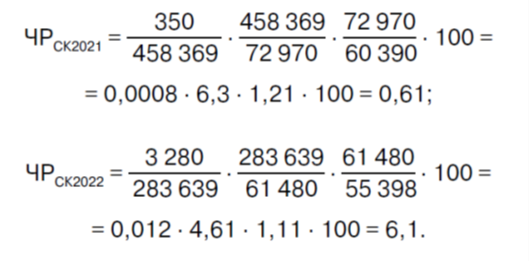

Проведем анализ рентабельности собственных средств по трехфакторной модели Дюпона на примере. Для расчета используем способ цепных подстановок.

1. После увеличения чистой прибыли был получен прирост чистой рентабельности на 4,62 % (5,23 – 0,61):

0,012 · 6,3 · 1,21 · 100 = 5,23

2. После замедления оборачиваемости активов чистая рентабельность собственного капитала была снижена на –0,2 % (0,41 – 0,61):

0,0008 · 4,61 · 1,11 · 100 = 0,41.

3. После ухудшения структуры капитала чистая рентабельность собственного капитала упала на –0,05 % (0,56 – 0,61):

0,0008 · 6.3 · 1,11 · 100 = 0,56.

4. Сопряженное воздействие трех факторов равно:

4,62 – 0,2 – 0,05 = 4,37 %.

Для решения вопроса о повышении активов на предприятии в будущем без внешних источников финансирования, то есть при выборе рациональной структуры капитала и при решении вопроса об инвестициях в капитал, используют анализ показателей чистой прибыли, приходящейся на собственный капитал.

Таким образом, в результате проведенного анализа по трехфакторной модели Дюпона на нашем примере были выявлены изменения чистой рентабельности собственного капитала из-за трех факторов, а именно увеличение чистой прибыли, замедления оборачиваемости активов и ухудшения структуры капитала, следовательно, модель Дюпона является важной для выявления этих узких мест. Благодаря ей возможно целенаправленно и точно устранять отрицательные эффекты, а также верно распределять ресурсы предприятия.

Внедрение модели Дюпона сможет стать основным фактором конкурентоспособности предприятия, поскольку назначение модели — выявить факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Эта модель используется и для сравнительной оценки риска инвестирования или кредитования предприятия.

<...>

Поделиться в соцсетях: