Инструментарий финансового и управленческого учетов продаж на примере предприятий оптовой торговли |

В статье представлена модель построения управленческого учета, базирующаяся на данных оперативного и финансового учета, позволяющая достоверно, в полном объеме и рационально отслеживать аналитические показатели изменения ассортимента, эффективности клиентов и центров доходов в организациях оптовой торговли.

Для всех предприятий, и особенно для организаций оптовой торговли, актуальна такая детализация доходов от продаж (количества и суммы продаж), которая бы позволяла с необходимой периодичностью анализировать внутреннюю отчетность о прибыльности отдельных товаров, покупателей, центров доходов, принимать своевременные и эффективные решения о повышении цен или применении торговых скидок. Разработка методики сбора информации о продажах должна основываться на полезных для анализа показателях.

При этом существует необходимость рациональной организации учетной системы, которая бы позволяла своевременно и достоверно формировать исходную информацию для анализа. Требование рациональности означает, что детализация не должна быть настолько глубокой и сложной, чтобы уменьшать готовность менеджера анализировать выходные данные управленческого учета.

Практика показывает, что специалисты планово-экономических служб (отделов бюджетирования) выражают готовность анализировать:

· по поводу каждого управленческого аспекта — не более 3–4 показателей, учитывая, что каждый из них может оцениваться в динамике и структуре, целесообразно также проведение сравнительного анализа;

· в аспекте общих целей деятельности каждого специалиста в рамках исполнения должностных обязанностей (например, мерчендайзера, сбытового или транспортного логиста) — не более 10 показателей.

Сбор «лишней» информации считается нерациональным, если принятие конкретных управленческих решений на основе дополнительных данных требует больших затрат, нежели эффект от их внедрения.

Итак, принятие оперативных управленческих решений по каждому вопросу должно достигаться путем сравнительного анализа некоторых показателей. При этом требования достоверности и рациональности будут достигнуты, если:

· методика расчета показателей для оперативного анализа будет простой;

· в условиях автоматизированной обработки информации будут заданы форматы экспорта данных первичного учета, регистров аналитического учета, наименее подверженных искажениям в результате ошибок и преднамеренных действий;

· учитывается готовность менеджеров оперативно анализировать не более 3–4 показателей по каждому аспекту.

Для оптовой торговли система актуальных оперативных показателей может включать данные об ассортименте, покупателях и эффективности работы центров доходов (табл.).

Таблица

Базовые показатели, необходимые для принятия управленческих решений в сфере продажи товаров в оптовой торговле

|

Вопрос, в аспекте которого принимается управленческое решение |

Анализируемый показатель |

Формула расчета |

Направление анализа |

|

Ассортимент: какой товар наиболее прибыльный и почему? |

Оборот по каждому наименованию (номенклатуре) товара Вi |

|

1. В динамике — ежемесячно, при снижении оборачиваемости — подекадно. 2. В структуре продаж — положительно расценивается увеличение доли продаж товара в динамике (структурные сдвиги) |

|

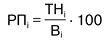

Рентабельность продаж по каждому виду товара (при необходимости — каждому номенклатурному номеру), %, РПi |

|

1. В динамике — ежемесячно, при снижении оборачиваемости — подекадно. 2. Сравнительный анализ с товарами других видов |

|

|

Оборачиваемость товара каждого вида (при необходимости — каждого номенклатурного номера) Обi |

|

1. В динамике — ежемесячно, при снижении оборачиваемости — подекадно. 2. Сравнительный анализ с товарами других видов |

|

|

Клиенты: какие покупатели являются наиболее «ценными» с точки зрения продолжения договорных отношений? |

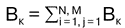

Объем продаж каждому клиенту Вк |

|

1. В динамике — ежемесячно, при снижении оборачиваемости дебиторской задолженности — подекадно. 2. В структуре продаж — положительно расценивается увеличение доли продаж товаров клиенту в динамике (структурные сдвиги) |

|

Окупаемость продаж по клиентам ОЗк |

|

1. В динамике — ежемесячно, при снижении оборачиваемости дебиторской задолженности клиента — подекадно. 2. Сравнительный анализ с другими покупателями |

|

|

Оборачиваемость дебиторской задолженности по каждому клиенту Обк |

|

1. В динамике — ежемесячно, при снижении оборачиваемости дебиторской задолженности — подекадно. 2. Сравнительный анализ с другими покупателями |

|

|

Центры доходов: какие точки продаж (отделы, подразделения, филиалы) являются наиболее эффективными? |

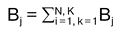

Объем товарооборота в точке продаж Вj |

|

1. В динамике — ежемесячно, при снижении оборачиваемости товара в точке продаж — подекадно. 2. В структуре продаж — положительно расценивается увеличение доли продаж в центре доходов в динамике (структурные сдвиги) |

|

Окупаемость затрат по подразделению (центру доходов) ОЗj |

|

1. В динамике — ежемесячно, при снижении оборачиваемости товарных запасов в точке продаж — подекадно. 2. Сравнительный анализ с другими точками продаж |

|

|

Оборачиваемость товарных запасов по центру доходов Обj |

|

1. В динамике — ежемесячно, при снижении оборачиваемости товаров в точке продаж — подекадно. 2. Сравнительный анализ с другими точками продаж |

Примечание. В табл. 1 в формулах расчета используются следующие показатели:

В — выручка от продажи;

N — совокупность товаров определенного вида (по номенклатурным номерам, видам ассортиментного перечня);

i — номенклатурный номер, вид товара, i = 1, 2…n, i ∈ N;

М — совокупность центров доходов (точек продаж), в соответствии с учетными номерами;

j — учетный номер центра доходов, j = 1, 2…m, j ∈ M; К — совокупность клиентов (покупателей);

к — учетный номер клиента, к = 1, 2…k, к ∈ К;

ТНi — торговая надбавка по товару i-го вида;

Зi — средняя стоимость товарного запаса i-го вида, определяемая по средней хронологической моментного ряда;

ПС — полная себестоимость товара (партии, отгрузки), без учета коммерческих расходов;

ДЗк — средняя дебиторская задолженность к-го покупателя, определяемая по средней хронологической моментного ряда.

Насколько сложным будет оперативный анализ, зависит от общих тенденций, наблюдаемых в результате анализа управленческой информации. В частности, риск принятия неадекватного управленческого решения усложняется при получении противоречивой информации по каждому объекту диагностики либо если степень достоверности наблюдаемых тенденций снижена.

Бухгалтерский, финансовый и управленческий учет несут зачастую столь разные функции, что, по мнению практикующих специалистов, их необходимо разделять. Однако очевидно, что если существует возможность их объединения, это может принести несомненные выгоды компании в силу следующих причин:

· экономятся время и трудовые затраты учетного и аналитического персонала на сбор исходной (первичной) информации, что особенно актуально для организаций малого и среднего бизнеса, где функции бухгалтерского и управленческого учета, как правило, возлагаются на одно должностное лицо;

· в условиях автоматизации учета экспорт из информационной базы данных первичной и аналитической информации, сгруппированной надлежащим образом, позволяет формировать бухгалтерскую (финансовую) отчетность в соответствии с требованиями действующего законодательства и учетной политики, с одной стороны, и управленческие отчеты любых необходимых пользователям форматов, с другой стороны;

· при объединении двух видов учета возникает необходимость организации и ведения оперативного и управленческого учета в количественных измерителях, что повышает контрольную функцию управленческого учета и тем самым эффективность системы управления в целом по организации.

Обратившись к табл. 1, в частности, оценивая формулы расчета показателей для оперативного анализа продаж, можно сделать вывод о необходимой и достаточной управленческой информации (или информации управленческого учета), которую можно получить из бухгалтерского первичного и аналитического учета:

· выручка (В), детализированная по видам товаров (Вi), центрам доходов, в которых осуществлялась реализация (Вj), контрагентам (Вк);

· себестоимость проданных товаров (ПС), детализированная по видам товаров (ПСi), центрам доходов, в которых осуществлялась реализация (ПСj), контрагентам (ПСк);

· стоимость запасов для расчета средней хронологической (З), детализированная по видам товаров (Зi) и центрам доходов, в которых осуществлялась реализация (Зj);

· сумма дебиторской задолженности покупателей для расчета средней хронологической (ДЗ), детализированная по контрагентам (ДЗк);

· коммерческие расходы, детализированные на условно-постоянные (нераспределяемые) (КР) и транспортно-заготовительные (ТЗР).

Перечень показателей достаточно лаконичен и, обращаясь, например, к информации о запасах товаров, дебиторской задолженности, прост в сборе и обобщении, так как базируется на анализе традиционных аналитических счетов — «субконто»: «Номенклатура», «Точка продаж», «Контрагенты».

Более сложным представляется сбор детализированной информации о выручке и себестоимости проданных товаров. Надлежащая информация может быть собрана и обобщена для анализа продаж в организациях оптовой торговли только при открытии следующих аналитических счетов (субконто):

· «Номенклатура» (детализация по видам продаваемых товаров);

· «Точка продаж» (детализация по центрам доходов);

· «Контрагенты» (детализация по клиентам). При построении любых аналитических отчетов по субконто в требуемом временном отрезке будет обеспечиваться качественный экспорт информации из информационных баз данных в шаблоны расчетов аналитических показателей.

Проблема аналитики достаточно просто решается в большинстве бухгалтерских программ путем добавления в план счетов требуемых аналитических счетов.

Введение субсчетов второго порядка для детализации (например, ...-ХХ-YY-ZZ, где ХХ — код номенклатуры продаж, YY — код подразделения продаж, ZZ — код контрагента) представляется нам нецелесообразным, так как требует в последующем вторичного обобщения; в то время как ведение учета по аналитическим счетам (субконто) позволяет оперативно обобщать информацию о выручке и приходящейся на нее себестоимости:

· по ассортименту товаров;

· по клиентам;

· по центрам доходов;

· по ассортименту продаж отдельным клиентам;

· по взаимодействию с клиентами в точках продаж;

· по ассортименту продаж отдельным клиентам и т. д.

Одновременно необходимо отметить еще одно достоинство такого подхода: задачи управленческого учета решаются одновременно с задачами финансового учета в условиях автоматизации учета.

Различие в методах и целях управленческого и финансового учета не исключает необходимости информационной взаимосвязи между ними. В частности, такую связь предполагает действующий План счетов, который исходит из возможности учета доходов и затрат внутри единой системы бухгалтерского учета (финансового и управленческого) или обособленно с применением специализированной системы бухгалтерских счетов. Таким образом, допускается возможность существования однокруговой (монистической, интегрированной) и двухкруговой (вариант автономии) систем организации учета.

Единая система счетов — традиционный вариант для нашего бухгалтерского учета. Он хорошо знаком и применяется на практике. Для выявления финансового результата в пределах года в этом случае требуется закрытие всех основных счетов бухгалтерского учета. Однокруговая система обычно функционирует без использования специальных счетов управленческого учета. Для целей управления она группирует информацию финансового учета в специальных накопительных регистрах, дополняя ее своими данными и результатами расчетов.

Развитая однокруговая система обеспечивает динамичность учета, его приспосабливаемость к условиям деятельности организации. Данная система находит применение в небольших организациях, где ограничены возможности контроля затрат и не допускаются различные оценки.

Двухкруговая система широко используется на крупных и средних фирмах, где необходимость детализированного и обособленного управленческого учета ощущается особо остро. Одним из вариантов двухкруговой системы является автономный (или забалансовый) учет. При варианте автономии каждая система учета (финансового и управленческого) является замкнутой. В Плане счетов предусмотрена возможность реализации варианта с двумя системами счетов. При двухкруговой системе каждый вид учета имеет самостоятельный план счетов или в общем плане выделяют обособленные счета для управленческого учета, а все остальные используют в финансовой бухгалтерии. Финансовый и управленческий учет при этой системе могут вестись независимо друг от друга и иметь разные итоговые данные, так как цель и назначение финансового и управленческого учета различны.

Применение двухкруговой системы учета продаж обусловлено тем, что не все потребности управленческого учета продаж могут быть решены средствами финансового учета.

Для управленческих целей необходимо, чтобы продажи учитывались в периоде возникновения значительной определенности факта хозяйственной жизни, связанного с получением дохода. Основная проблема заключается в том, что в этот период доходы и связанные с ними расходы не всегда могут быть подтверждены документально. Например, покупатель (экспедитор) в силу форс-мажорных обстоятельств не доставил бумаги вовремя; доставка осуществляется на длинные расстояния, а согласно договору переход права собственности осуществляется на условиях «франко — станция назначения» или «франко — склад покупателя» и др.

Если такие ситуации являются единичными и не оказывают существенного влияния на общий размер выручки и связанных с ней расходов, то методика альтернативного учета вряд ли будет рациональной. Если же временной лаг между возникновением значительной определенности факта продажи и его документальным подтверждением является существенным либо такие ситуации носят систематический характер, это может привести к снижению достоверности данных управленческого учета, получаемых во взаимосвязи с финансовым.

Примерами снижения функциональности управленческого учета могут служить следующие ситуации:

1) решения о распределении премиального фонда между подразделениями и премировании работников принимаются в зависимости от доходов, полученных в точках продаж;

2) требуется принятие оперативного решения об изменении ассортимента, а продажи товаров характеризуются высокой сезонностью, либо существенная часть товаров имеет короткий жизненный цикл;

3) разрабатываются рекламные акции, ориентированные на наиболее прибыльные группы клиентов, информация о продажах которым может носить «отложенный» характер, т. е. на отчетную дату отгрузка произведена, но документально переход права собственности еще не произошел.

Для разделения информации об операциях, уже подтвержденных официальными документами (товарно-транспортными накладными) и не имеющих такого подтверждения, предлагается ввести группу забалансовых счетов (например, с буквой «У»), являющихся полным дублированием тех, что созданы под каждый аналитический счет продаж. На этих счетах как раз и будут отражаться доходы и расходы, которые необходимы для управленческого учета продаж и по которым еще нет документов.

Для того чтобы фиксировать в управленческом учете доходы и расходы, по которым еще нет документов, рекомендуется ввести дополнительный документ «Ордер на реализацию товара» (условное название). В нем указывается, кроме традиционных реквизитов товарно-транспортной накладной, предполагаемый момент перехода права собственности. Такой документ оформляется внутри компании и может быть электронным. Единственное требование — обязательное его визирование ответственным лицом.

Отметим, что выявление вышеуказанной разницы несет еще одну важную смысловую нагрузку в условиях, когда компания трансформирует данные бухгалтерского учета в отчетность, составленную по международным стандартам. Признание доходов и расходов в контексте рассмотренного примера в соответствии с Международным стандартом финансовой отчетности (IFRS) 18 «Представление и раскрытие информации в финансовой отчетности» ближе к варианту ведения учета на забалансовых счетах с индексом «У», нежели к учету фактов хозяйственной жизни на балансовых счетах согласно национальным положениям по бухгалтерскому учету, так как:

· компания перевела на покупателя значительные риски, связанные с владением продукцией (товарами);

· существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию;

· компания больше не участвует в управлении в той степени, которая обычно ассоциируется с правом владения.

Кроме необходимости трансформации информации о продажах в формат МСФО, рекомендуется делать записи на забалансовых счетах в тех случаях, когда:

· переход права собственности на товар с высокой степенью вероятности завершится в следующем отчетном периоде;

· на конец отчетного периода, несмотря на предполагаемые сроки, переход права собственности не завершен.

Подчеркнем, что грамотно вести бухгалтерский и управленческий учет продаж и финансовых результатов можно одновременно. Это позволяет экономить на трудозатратах, оперативно получать необходимую информацию, не собирая ее по разным отделам и экономя время на обработку сведений.

Система «первичный учет — забалансовый учет / балансовый учет — учетный регистр — экспорт в табличный редактор» весьма эффективна в условиях комплексной автоматизации учета, включая центральную бухгалтерию и удаленные подразделения торговой организации.

Все это позволяет сделать вывод, что в небольших торговых организациях, количество которых значительно превышает число крупных торговых компаний, вести бухгалтерский и управленческий учет можно одновременно. Такая организация учетных процессов позволяет экономить на трудозатратах, оперативно получать необходимую информацию, не собирая ее по разным отделам, и без дополнительных расходов на обработку сведений. Методика периодической диагностики факторов, оказывающих наиболее значительное влияние на изменение финансовых результатов торговой организации, и система оперативных показателей, подлежащих отслеживанию и балльной оценке в динамике по краткосрочным периодам, предложенные в работе, при надлежащей организации аналитического учета в рамках комплексной автоматизации учетных процессов позволят формировать рациональную учетно-аналитическую базу принятия эффективных управленческих решений в организациях оптовой торговли.

<...>