Изменения операционной деятельности и трансформация долгосрочной стратегии: повестка ESG в работе совета директоров |

Совет директоров должен активно вовлекаться в вопросы ESG, обеспечивая надзор за экологическими, социальными и управленческими рисками и возможностями компании. Членам советов директоров требуется развивать компетенции и знания в области устойчивого развития, чтобы понимать, как управлять этими рисками и интегрировать их в бизнес-процессы. Интеграция целей и принципов ESG в работу компании требует осознанного участия совета директоров, так как касается не только изменения операционной деятельности, но и трансформации долгосрочной стратегии.

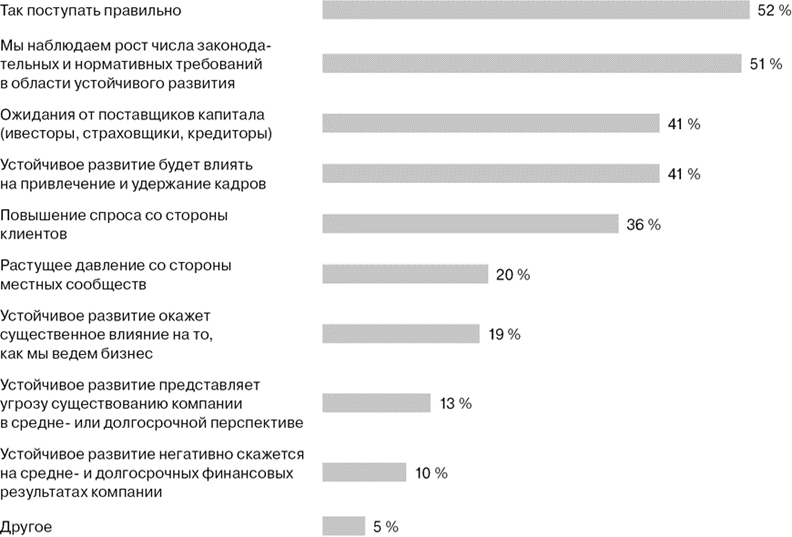

Мотивация для интеграции вопросов устойчивого развития в работу совета директоров и других органов корпоративного управления может быть разной, но нельзя не отметить рост количества требований, рекомендаций и расширение практики обсуждения вопросов, связанных с устойчивым развитием, корпоративными органами управления, возрастающую роль ESG-факторов при принятии управленческих решений.

Одним из ключевых форматов раскрытия информации о том, как компания управляет социальными и экологическими аспектами, является публикация отчетов в области устойчивого развития / интегрированных отчетов.

Мотивация для обсуждения вопросов устойчивого развития1

Вопрос: какие ключевые факторы побуждают органы управления обсуждать проблемы, связанные с устойчивым развитием?

Корпоративное управление и текущее регулирование

Развивающееся национальное регулирование во многих странах требует от компаний раскрытия информации об участии совета директоров в рассмотрении и управлении вопросами, связанными с климатом и устойчивым развитием. Например, Приказ Министерства экономического развития Российской Федерации № 764 «Об утверждении методических рекомендаций по подготовке отчетности об устойчивом развитии», Рекомендации Центробанка России по учету советом директоров (наблюдательным советом) публичного акционерного общества факторов, связанных с окружающей средой, социальных факторов и факторов корпоративного управления (ESG-факторов), а также вопросов устойчивого развития, в котором затрагиваются вопросы учета ESG-факторов в системе управления рисками, организации раскрытия информации в области устойчивого развития, а также подходы к организации работы совета директоров по учету ESG-факторов и вопросов устойчивого развития, новое климатическое правило Комиссии по ценным бумагам и биржам США требует от совета директоров контроля и участия в обсуждении вопросов, связанных с климатом. Кроме того, растет число судебных исков против компаний (более 1,5 тыс. только в США), которые способствовали изменению климата, занимались гринвошингом, нарушали права сотрудников или права человека в своих цепочках поставок и т. д.2

Гринвошинг — это экологическое позиционирование компании товара/услуги без достаточных для этого оснований. Термин «гринвошинг» возник из комбинации английских слов green (зеленый, экологичный) и whitewashing т. е. буквально — «зеленое отмывание» (отбеливание репутации в глазах целевых аудиторий).

Вероятно, самой важной темой, связанной с устойчивым развитием, в европейском корпоративном управлении на сегодняшний день является Директива о комплексной проверке корпоративной устойчивости (далее — CSDDD). CSDDD будет распространяться на все компании ЕС, в которых работает более 1 тыс. сотрудников, а их глобальный оборот превышает 450 млн евро, а также на более мелкие компании в определенных отраслях и компании из стран, не входящих в ЕС, которые работают в ЕС и соответствуют тем же критериям исходя из их оборота в ЕС.

В соответствии с CSDDD компании должны будут выявлять и принимать меры по предотвращению неблагоприятных воздействий своей деятельности на права человека и окружающую среду.

Эта обязанность по проведению корпоративной комплексной проверки распространяется на деятельность самих компаний, их дочерних предприятий и производственно-сбытовых цепочек. Директива также требует от крупных компаний наличия плана по обеспечению соответствия их стратегии целям Парижского соглашения по климату. Кроме того, уточняются обязанности директоров компаний по обеспечению того, чтобы при принятии решений учитывались права человека, изменение климата и воздействие на окружающую среду.

Ожидается, что CSDDD окажет влияние на формирование политики и бизнес-практику далеко за пределами ЕС. «Мы ожидаем, что ответственное ведение бизнеса распространится из ЕС на производственно-сбытовые цепочки по всему миру, — говорит Майя Лаурила, руководитель отдела корпоративного права Генерального директората Европейской комиссии по вопросам юстиции и фундаментальных прав. — Это предложение важно для конкурентоспособности бизнеса, поскольку устойчивые компании могут получить преимущество перед конкурентами»3.

CSDDD потребует от компаний более тщательного анализа рисков и стратегий достижения целей в области устойчивого развития, включая необходимость возможных изменений в корпоративной культуре.

Другим важным законодательным актом ЕС является Директива о корпоративной отчетности в области устойчивого развития (CSRD). Она требует, чтобы компании предоставляли отчеты по широкому спектру вопросов, касающихся устойчивого развития и имеющих отношение к их деятельности. В частности, это будет включать информацию о любых схемах поощрения, связанных с устойчивым развитием, которые предлагаются менеджменту и совету директоров.

Для отчетности, составленной в соответствии с CSRD, потребуется надзор со стороны совета директоров.

Степень участия совета директоров в обсуждении и надзоре за рисками и возможностями, связанными с изменением климата и устойчивым развитием, также требуется к раскрытию вышедшими недавно МСФО в области устойчивого развития (МСФО S1 и S2). МСФО S1 и S2 будут приняты в качестве обязательных на уровне отдельных стран уже в ближайшие годы. Использование стандартов может быть добровольным, первые отчеты будут подготовлены за 2024 отчетный год.

Согласно требованиям раскрытия информации, установленным МСФО S1 и S2, компании должны определить ответственных за надзор за рисками и возможностями, связанными с устойчивым развитием и климатом, в том числе ответственные органы управления (например, совет директоров, комитет или аналогичный орган, отвечающий за управление). Стандарт требует описания обязанностей ответственных за такие риски и возможности, а также того, как они определяют, обладают ли сотрудники необходимыми навыками и компетенциями, чтобы эффективно контролировать стратегии, разработанные для противодействия рискам.

Стандарт также требует детального описания того, как часто ответственные лица информируются о таких рисках и возможностях, а также того, как они учитывают эти риски при принятии решений по крупным сделкам и в процессе осуществления деятельности компании.

Также необходимо раскрывать, как ответственные органы корпоративного управления контролируют постановку целей, связанных с устойчивым развитием, и отслеживают прогресс в их достижении. В том числе следует указать, как соответствующие показатели эффективности включаются в политику вознаграждения.

Совет директоров должен ясно осознавать риски и возможности, связанные с факторами устойчивого развития, в контексте своей организации.

Это предполагает наличие необходимых знаний и квалификации у его членов, а также возможность привлекать внешнюю экспертизу при необходимости.

Совет директоров должен регулярно убеждаться в том, что стратегия, система управления рисками и внутреннего контроля, а также практика раскрытия информации надлежащим образом отражают факторы устойчивого развития. Это требует расстановки приоритетов при планировании работы совета директоров, а возможно, и переосмысления структуры и задач комитетов, практики планирования преемственности в составе совета и разработки программы тренингов и семинаров для его членов.

Нацеленность на будущее: компетенции совета директоров в решении острых ESG-вопросов

Новые правила, принятые в Европе, Северной Америке и других регионах, требуют от советов директоров интеграции вопросов устойчивого развития в рассмотрение и решение различных стратегических и операционных вопросов, надзора за предоставлением более качественной отчетности и раскрытия информации в области ESG. Ужесточение требований приводит к необходимости включения ESG-специалистов в советы директоров или повышения квалификации членов совета директоров в области устойчивого развития.

Согласно исследованию TSB4, 85 % директоров имеют ESG-компетенции благодаря корпоративному опыту в стратегиях устойчивого развития, 53 % директоров являются членами некоммерческих организаций, посвященных вопросам устойчивого развития, релевантным для отрасли, в которой они работают. При этом только 7 % директоров имеют официальные сертификаты или дипломы в области устойчивого развития.

Согласно другому исследованию, посвященному компетенциям совета директоров в области устойчивого развития5, в 2018 году анализ экологических, социальных и управленческих навыков всех 1 188 членов советов директоров из списка Fortune 100 показал, что 29 % из них обладают одной или несколькими соответствующими компетенциями в области ESG.

В 2023 году эта цифра выросла до 43 % среди 1 161 члена совета директоров, которые сейчас входят в состав советов директоров из списка Fortune 100. Особенно заметен был рост в области экологических и управленческих компетенций: первые увеличились вдвое, а вторые — почти втрое.

В 2018 году самой распространенной категорией были компетенции в социальной сфере, однако в 2023 году их количество почти не изменилось (253 участника). Тем не менее они сохранили позицию самой опытной категории в совете директоров. В 2023 году 180 участников имели опыт в сфере управления, а 153 — в области экологии.

Многие советы директоров создали комитеты по ESG или устойчивому развитию, количество которых выросло с 22 в 2018 году до 89 в 2023 году.

Другой важной задачей для советов директоров является определение того, обладает ли компания достаточными знаниями в области устойчивого развития, требуется ли привлечение внешних экспертов, а также проведение внутреннего переобучения. Когда дело доходит до сбора данных, важно опираться на опыт специалистов по финансовой отчетности, которые обладают полезными знаниями о том, как данные передаются внутри организации.

Вовлечение совета директоров в разработку стратегических документов

Вовлеченность совета директоров в разработку стратегических документов в сфере устойчивого развития является одним из ключевых требований стандартов и нормативов. Банк России в том числе подчеркивает, что активное участие советов директоров необходимо для обеспечения согласованности стратегических целей компании с ее долгосрочной устойчивостью и системой управления рисками.

Для осуществления контроля совет директоров может вовлекаться в процессы с помощью:

· утверждения и рассмотрения финальных версий стратегических документов от структурных подразделений;

· активного участия в разработке документов;

· мониторинга и подотчетности достижения поставленных целей.

Вовлечение совета директоров в разработку отчетности

Участие совета директоров в составлении отчетности в области устойчивого развития обеспечивает соответствие инициатив компании ее долгосрочной стратегии, стандартам управления и политике управления рисками. Совет директоров отвечает за контроль целей в области устойчивого развития и за то, чтобы они отражали приверженность принципам экологического и социального развития. Участие высшего руководства в отчетности компании необходимо также для повышения прозрачности и надежности информации.

Помимо этого, в обязанности совета директоров, согласно последним стандартам и рекомендациям, входит регулярный мониторинг деятельности компании в области устойчивого развития и оценка того, насколько эффективно реализуется стратегия в области устойчивого развития. Это подразумевает установку контрольных показателей и индикаторов эффективности для отслеживания прогресса.

Стоит отметить, что участие совета директоров в подготовке отчетности повышает доверие к компании с точки зрения заинтересованных сторон и способствует долгосрочной финансовой стабильности компании, поскольку закладывает устойчивое развитие в основу системы управления.

Одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний

Постоянное совершенствование корпоративного управления является одним из приоритетов компании. В компании сформирована система и организационная структура управления вопросами устойчивого развития и ESG-факторами, охватывающая все уровни управления — от совета директоров до руководителей организаций.

На стратегическом уровне направление действий определяют совет директоров, комитет по стратегии, инвестициям, устойчивому развитию и климатической адаптации совета директоров, а также главный исполнительный директор. Среди решаемых вопросов: формирование позиции компании по вопросам, связанным с глобальными тенденциями в области устойчивого развития, контроль за выполнением программы стратегического развития, актуализация корпоративных документов и др.

На оперативном уровне осуществляется анализ деятельности и выработка предложений комитетом по промышленной безопасности, охране труда и окружающей среды, рабочими группами, руководителями структурных подразделений и организаций компании.

Для повышения эффективности деятельности и обеспечения наибольшей вовлеченности руководящих работников в решение стратегических задач применяется система вознаграждения, в которой учитываются вопросы устойчивого развития и ESG-факторы. В число мотивирующих КПЭ включены показатели в области промышленной безопасности, охраны труда и окружающей среды, ресурсосбережения и энергоэффективности.

Интеграция повестки устойчивого развития в структуру комитетов совета директоров

Согласно Отчету о готовности к ESG за 2023 год The Sustainability Board6, в 2019 году чуть более половины компаний имели политику совета директоров по надзору за вопросами ESG. В 2023 году этот показатель вырос до 88 % по всему миру. Надзор за ESG в первую очередь измеряется наличием комитета совета директоров, который в своем уставе рассматривает экологические, социальные и управленческие вопросы (ESG). Кроме того, наблюдается тенденция к более активному участию всего совета директоров в работе соответствующих комитетов.

Повестка устойчивого развития также затрагивает:

· комитет по аудиту в части раскрытия информации и управления рисками;

· комитет по вознаграждениям в части интеграции критериев устойчивого развития в систему вознаграждения;

· комитет по номинациям в части интеграции компетенций в области устойчивого развития в практику планирования преемственности совета директоров.

Комитеты по назначениям могут работать над привлечением членов совета директоров с соответствующими компетенциями в области ESG, а также организовывать обучение для действующих членов совета директоров. Комитет по вознаграждениям может включать цели в области устойчивого развития в систему вознаграждений — сегодня так поступают около 75 % компаний из списка Fortune 500. Комитет по аудиту и рискам должен проверять качество данных ESG-отчетов и обеспечивать надлежащую проверку соблюдения политик компании в области устойчивого развития.

Один из вызовов корпоративного управления — проблема краткосрочной нацеленности

Несмотря на совершенствование практик корпоративного управления в крупных компаниях, зачастую наблюдается нацеленность советов директоров на краткосрочных достижениях в ущерб долгосрочной повестке. Данная тенденция является одним из препятствий в достижении долгосрочных целей в области устойчивого развития.

Вознаграждение руководителей играет ключевую роль в обеспечении более устойчивого ведения бизнеса. Компании с большей вероятностью будут достигать своих целей в области устойчивого развития, если вознаграждение их руководителей напрямую связано с достижением этих целей. Примеры возможных целей включают сокращение выбросов углекислого газа, достижение целей, связанных с биоразнообразием, загрязнением окружающей среды и использованием водных ресурсов, повышение квалификации и удержание сотрудников, а также разнообразие — например, увеличение числа женщин на руководящих должностях.

Директива о правах акционеров гласит, что политика вознаграждения «должна способствовать реализации бизнес-стратегии, долгосрочным интересам и устойчивому развитию компании и не должна быть полностью или преимущественно связана с краткосрочными целями». В ней также говорится: «Эффективность работы директоров должна оцениваться с использованием как финансовых, так и нефинансовых критериев, включая при необходимости экологические, социальные и управленческие факторы».

Краткосрочная нацеленность объясняется нечетким определением и неполным пониманием роли и обязанностей совета директоров. Даже в крупных публичных российских компаниях не все советы директоров имеют четко определенные компетенции в области стратегии в целом, не говоря уже о стратегии в области устойчивого развития. Краткосрочной нацеленности способствует давление со стороны активных инвесторов с краткосрочным горизонтом, однако в России она в большей степени является следствием неуместного переноса опыта работы в топ-менеджменте на роль директора. Включение в совет директоров бывших и действующих топ-менеджеров, особенно с релевантным отраслевым опытом, понятно и зачастую оправданно. Однако у этого подхода есть обратная сторона: в отсутствие необходимых сдерживающих факторов совет директоров увлекается обсуждением текущих задач и результатов. Основным сдерживающим фактором является председатель совета директоров, способный вывести дискуссию на стратегический уровень. Также важны наличие опыта в стратегическом целеполагании у членов совета, понимание проблематики устойчивого развития, опыт членства в советах директоров публичных компаний.

Эти особенности важно предусмотреть на этапе планирования преемственности в составе совета директоров. При составлении матрицы компетенций необходимо учитывать компетенции кандидатов в области стратегического целеполагания и контроля за реализацией стратегии, квалификацию в области социальных и экологических аспектов деятельности. Это обстоятельство отмечается в Рекомендациях Банка России по планированию преемственности совета директоров7.

Особое внимание в рекомендациях Банка России уделяется ориентации деятельности компаний на долгосрочную перспективу. Совету директоров рекомендуется придерживаться подхода, направленного на создание долгосрочной стоимости, устанавливая баланс между кратко- и долгосрочными целями.

Стоит отметить, что данная тенденция также распространена в других странах. Корпоративное управление европейских публичных компаний имеет также краткосрочную нацеленность. Это способствует росту текущих дивидендных выплат, но отрицательно сказывается на инвестициях в основные средства, научно-исследовательские и опытно-конструкторские разработки. Во многом это связано с особенностями нормативной правовой базы европейских стран, в частности в определении ответственности советов директоров в отношении долгосрочной устойчивой деятельности компаний8. В Азии ситуация аналогичная9.

Таким образом, проблема краткосрочной нацеленности является одним из основных вызовов при построении системы корпоративного управления, которая также препятствует интеграции долгосрочных климатических целей в стратегии компаний.

Рекомендации по улучшению управления устойчивым развитием

Для преодоления проблемы краткосрочной нацеленности руководителям важно найти баланс между краткосрочными интересами и долгосрочными инвестициями и устойчивым ростом. Компетенции членов совета директоров и их обучение должны включать в себя решение существенных проблем в области устойчивого развития, с которыми сталкивается отрасль. Например, если компания работает в пищевой отрасли, члены совета директоров должны разбираться в вопросах климата, водных ресурсов, биоразнообразия, трудовых вопросах и т. д.

Матрицы существенности должны помочь определить приоритетность вопросов, требующих решения, и советы директоров должны участвовать в их разработке.

Часто взаимодействие членов совета директоров в области устойчивого развития ограничивается рассмотрением годового отчета ESG и рисков. Однако члены правления также должны понимать возможности, связанные с устойчивым развитием, а также риски и затраты, связанные с отказом от интеграции в деятельность компании принципов устойчивого развития.

В правлении должен быть учрежден комитет по устойчивому развитию или ESG. Создание отдельного комитета по устойчивому развитию высвободит для совета директоров время для осуществления надзора за вопросами бизнес-стратегии и распределения капитала, связанными с устойчивым развитием. Комитеты по назначениям, аудиту/рискам и вознаграждениям также должны включать соответствующие темы ESG.

1 BCG, INSEAD, and Heidrick & Struggles survey of corporate directors, 2023, n = 879.

2 HBR, 2024. Research: Boards Still Have an ESG Expertise Gap — But They’re Improving: https://hbr.org/2024/04/research-boards-still- have-an-esg-expertise-gap-but-theyre-improving.

3 Исследование EY, How corporate governance can help build a more sustainable world (2023): https://www.ey.com/en_gl/insights/ public-policy/how-corporate-governance-can-help-build-a-more- sustainable-world.

4 TSB, 2024. 2023 Annual ESG Preparedness Report: https://www. boardreport.org/_files/ugd/f6724f_429f16f93e23445ea853ae7cbde d7a42.pdf.

5 HBR, 2024. Research: Boards Still Have an ESG Expertise Gap — But They’re Improving: https://hbr.org/2024/04/research-boards-still- have-an-esg-expertise-gap-but-theyre-improving.

6 TSB, 2024. 2023 Annual ESG Preparedness Report: https://www. boardreport.org/_files/ugd/f6724f_429f16f93e23445ea853ae7cbde d7a42.pdf.

7 Рекомендации по формированию и обеспечению преемственности совета директоров (наблюдательного совета) публичных акционерных обществ. Письмо Банка России от 22.04.2020 № ИН-06-28/80.

8 The European Journal of Finance, 2024. Managing for the future: managerial short-termism impact on corporate ESG performance in China.

9 EY, 2020. Final Report Study on directors’ duties and sustainable corporate governance.

Подготовлено по материалам MOEX «Руководство для эмитента «Как соответствовать лучшим практикам устойчивого развития». Максим Савостьянов, Александр Степанов, Екатерина Пожидаева, Артем Маринин

<...>

Поделиться в соцсетях: