Методология формирования бюджета закупок с учетом оборачиваемости материальных запасов на примере машиностроительного производства |

Рассмотрим модель формирования бюджета продаж и закупок с учетом оборачиваемости материальных запасов, дебиторской и кредиторской задолженностей. Предлагаем методику формирования бюджета доходов и расходов с учетом инвестиций в целях увеличения скорости оборачиваемости материальных запасов, дебиторской и кредиторской задолженностей.

Эффективное управление бюджетом закупок существенно влияет на результаты функционирования каждого предприятия: приобретение сырья, материалов, комплектующих лучшего качества и в нужном количестве и по лучшей цене, в нужное время и на основе долговременного сотрудничества является основной задачей системы управления бюджетом закупок.

Для более эффективного производства своей продукции предприятию необходимо совершенствовать механизм управления бюджетом закупок. Одним из способов достижения совершенствования этого механизма является осуществление закупок у основных поставщиков. Механизм управления бюджетом закупок при этом должен быть отнесен сначала к поставщикам первого уровня, которые в свою очередь должны адресовать его своим поставщикам.

Общая цель системы управления бюджетом закупок состоит в том, чтобы предприятие в процессе производства продукции получало необходимые по качеству и количеству сырье, материалы, комплектующие и т. д. от надежных поставщиков, отвечающих по своим обязательствам.

Характеристика частных целей системы управления бюджетом закупок

Одной из частных целей, как следует из определения общей цели, является обеспечение непрерывного потока сырья, материалов, комплектующих, необходимых для выпуска продукции компанией. Дефицит сырья и комплектующих может привести к остановке производства и, соответственно, к большим накладным расходам.

Одним из путей обеспечения непрерывного потока сырья и материалов является создание и хранение их крупных запасов на предприятии, но большие запасы сырья требуют использования и денежного капитала, стоимость привлечения которого постоянно растет.

Поскольку расходы на закупаемые материалы и комплектующие в большинстве производственных компаний во много раз превосходят затраты на труд и другие издержки, то и роль закупок в успехе или неудаче деятельности предприятия становится ключевой. Система управления бюджетом закупок должна обеспечивать повышенную эффективность и конкурентоспособность за счет борьбы с инфляцией путем сопротивления нежелательному росту цен; сокращения денежных инвестиций в запасы сырья с помощью улучшения планирования и повышения надежности поставок; улучшения качества закупаемой продукции и комплектующих для улучшения качества выпускаемой конечной продукции; сокращения сырьевой составляющей в себестоимости продукции.

В машиностроении и тяжелой промышленности доля денежных средств, идущих на приобретение сырья и комплектующих, составляет более половины средств, полученных от оборота.

Выбор поставщиков и формирование гармоничных отношений между поставщиком и предприятием являются также одной из важных частных целей. Только в случае выбора достаточно ответственного и учитывающего пожелания заказчика поставщика предприятие может рассчитывать на получение необходимых комплектующих по минимальной цене.

Поставки должны осуществляться при самых минимальных административных расходах. Если менеджер службы закупок действует нерационально, то административные расходы на осуществление процесса снабжения будут высокими.

Одним из факторов, вызывающих трудности и формирующих ограничения деятельности службы закупок, является постоянно наблюдаемый дефицит свободных и оборотных средств, ограничивающий возможности своевременной оплаты поставок. Этот фактор существенно уменьшает степень свободы службы закупок, нередко вынуждая отказываться от наиболее эффективных (по цене и качеству поставляемых ТМЦ) вариантов организации поставок.

Важным фактором является и отсутствие у фирмы резервов по возможному повышению цены на готовую продукцию с учетом наблюдаемой тенденции к росту цен на поставляемые материалы и комплектующие изделия. В этих условиях неизбежным является ведение жесткой политики закупок, не только исключающей возможность роста цен на поставляемые ТМЦ, но и ориентированной на их снижение. Важной характеристикой ценовой политики предприятия является введенный в практику принцип: «повышение цен на материалы и комплектующие возможно только при условии повышения цен на готовую продукцию».

Таким образом, сложившаяся система хозяйствования формирует целый ряд порой взаимоисключающих ориентиров в деятельности службы закупок предприятия. В частности, речь идет о таких ориентирах, как:

· снижение цен поставок и их доведение до расчетно-нормативного уровня;

· строгое соблюдение бюджетных ограничений при исполнении плана закупок;

· обеспечение высокого качества материалов и комплектующих;

· обеспечение своевременности поставок при условии поддержания оптимального уровня запасов;

· снижение кредиторской задолженности;

· прямые поставки от заводов-изготовителей.

Большая часть перечисленных ориентиров носит разнонаправленный характер, например, жесткое соблюдение предусмотренных бюджетом норм расходов нередко достигается за счет роста кредиторской задолженности и снижения качества поставок.

Политика снижения затрат стала основополагающим моментом в повышении конкурентоспособности продукции, и это объясняется тем, что себестоимость техники на протяжении последних лет неуклонно возрастала.

Необходимо отметить некоторые моменты, которые приводят к несбалансированному росту затрат на производство продукции:

1) наибольшая доля производственных затрат приходится на покупные комплектующие и полуфабрикаты, а также на сырье, основные и вспомогательные материалы (они составляют 63 % в структуре себестоимости). Зачастую это объясняется тем, что предприятие не имеет альтернативного выбора партнеров. Смежники, занимающие монопольное положение, имеют возможность бесконтрольно повышать цены на комплектующие. Поэтому цены на некоторые комплектующие изделия белорусских и российских поставщиков превосходят сопоставимые цены западноевропейских производителей;

2) исторически сложилось так, что предприятия-поставщики «разбросаны» по большой территории бывшего СССР. Постоянный рост тарифов на грузоперевозки приводит к росту затрат и делает хозяйственные связи со многими удаленными смежниками экономически невыгодными;

3) наличие устойчивой тенденции превышения роста цен на ТМЦ и энергоносители по отношению к цене на конечное изделие. Ситуация осложняется тем, что компенсировать затраты за счет адекватного повышения цен на конечное изделие не всегда представлялось возможным.

Так как большая часть закупаемых ТМЦ является прямыми переменными затратами (т. е. зависит непосредственно от бюджета продаж), то колебания цен закупки ТМЦ в огромной степени определяют динамику финансовых результатов предприятия.

Масштабы производства, большое количество предприятий-смежников (преимущественно мелких) привели к чрезвычайно сложной, негибкой системе управления и обеспечения производства.

Исходным документом для снабженческих подразделений является производственная программа, определяемая на основе бюджета продаж. Исходя из планируемой структуры продукции и нормативов расходования сырья, материалов и комплектующих производится расчет всех потребностей по полной номенклатуре. Такой документ является, по сути, исходным перечнем закупок на период планирования.

Снабженческие подразделения являются центрами ответственности на предприятии. Данный статус означает, что службы снабжения наделены обособленным платежным бюджетом и правом расходования средств в пределах утвержденного бюджета, правами на заключение договоров и на перераспределение бюджета между центрами ответственности. Снабженческие подразделения не имеют возможности превысить лимиты средств, отведенных на закупочную деятельность.

Прочность положения большинства промышленных предприятий на рынке в значительной степени зависит от эффективности функционирования их служб материально-технического обеспечения (МТО). Это тем более справедливо и обусловливается масштабностью деятельности предприятия, сложностью производственного процесса, объемами закупок сырья, материалов, комплектующих и широтой ассортимента закупаемых ТМЦ.

На данное время реформирование деятельности, повышение конкурентоспособности продукции и улучшение финансового состояния невозможны без реорганизации системы МТО. Поэтому достижение поставленных в рамках общей концепции реформирования отрасли целей и задач предусматривает проведение комплекса преобразований в области управления материально-техническим обеспечением.

Важнейшими текущими задачами по реформированию системы МТО являются:

1) повышение эффективности деятельности за счет роста заинтересованности служб МТО в конечном финансовом результате их деятельности для предприятия в целом;

2) четкая регламентация деятельности всех подразделений и бизнес-единиц в процессе МТО по следующим ключевым направлениям:

· закупка сырья, материалов, узлов и комплектующих;

· доставка приобретенных ТМЦ на предприятие;

· обеспечение сохранности ТМЦ на складах и своевременного отпуска ТМЦ;

· контроль качества закупаемых ТМЦ;

3) достижение максимальной «прозрачности» процесса МТО за счет создания единой информационной системы управления МТО, в которой должны отражаться:

· сведения о наличии ТМЦ на складах предприятия и движение товарных потоков;

· динамика закупки ТМЦ;

· этапы прохождения платежных документов и состояние взаиморасчетов с поставщиками;

· текущая ситуация на рынке закупаемых ТМЦ;

4) снижение кредиторской задолженности перед поставщиками.

Как показывает отечественный и зарубежный опыт, выбор принципа управления бюджета закупок должен основываться на идее согласованного взаимодействия всех субъектов системы «поставщик — заказчик».

Это объясняется тем, что систему управления бюджетом закупок необходимо рассматривать как сложную систему, состоящую из совокупности большого числа технологически зависимых и независимых поставщиков, каждый из которых имеет свои цели, средства для их реализации и обладает некоторой самостоятельностью в принятии решений. Из этого следует, что в процессе принятия решений каждый структурный элемент стремится оптимизировать свою функцию, цели с учетом своих возможностей, тем самым может вступать в противоречия по отношению и к другим поставщикам, и к предприятию в целом. Это противоречие конкретно выражается в том, что поставщики по производству комплектующих агрегатов и узлов имеют свое представление о выполнении показателей, характеризующих эффективность. Предприятие, осуществляя производство техники и ориентируясь на минимальные затраты в этих изделиях, предъявляет иные требование к таким показателям эффективности, как ритмичность, комплектность, качество и своевременность поставляемых деталей и узлов. Это означает, что совокупность локальных оптимальных решений, принятых поставщиками, не будет оптимальной для производителей. Сложность решения задачи согласованного управления бюджетом закупок состоит в том, что оценка результатов деятельности предприятия, его поставщиков и структурных подразделений производится по целому ряду показателей, которые постоянно изменяются во времени, являются обобщенными и зависящими от нескольких других, а также в том, что необходимо моделировать противоречивые ситуации, адекватные реальным производственным конфликтам, и на этой основе определять согласованные компромиссные стратегии между компанией и ее поставщиками, при которых предприятие в целом функционирует наиболее эффективно и устойчиво.

Реализация согласованных стратегий означает преобразование противоречивых ситуаций, снижающих эффективность деятельности, в такую ситуацию, в которой ни один из взаимодействующих поставщиков не может улучшить свой критерий, не причинив вреда своими действиями другим поставщикам или предприятию в целом. Поэтому согласованные стратегии являются наилучшими для всех, но их реализация не происходит автоматически, а требует разработки и внедрения специальных методов и подходов.

Предлагаемый подход позволяет обеспечить путем выбора координирующих параметров стимулирования своевременную ориентацию, гибкость бюджета закупок в сложной рыночной обстановке и реализовать цели, поставленные перед предприятием.

Модели механизмов формирования бюджетов продаж и закупок

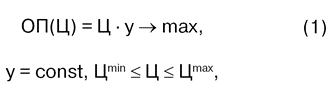

Рассмотрим задачу формирования бюджета продаж предприятия при заданном параметре заказа по производству. Менеджер службы маркетинга определяет при заданном заказе такую цену реализации товара, которая позволила бы обеспечить максимальный уровень продаж. Модель задачи принятия оптимальных решений по выбору параметров бюджета продаж имеет вид:

где ОП(Ц) — объем продаж;

Ц — цена реализации изделия;

y — объем заказа на выпуск изделий.

Показатели объема продаж, определяемые моделью (1), должны быть увязаны с показателями объема производства и запасами материальных ресурсов на конец периода за вычетом запасов, имеющихся на начало периода:

где Q — объем производства;

Зкон — запасы на конец периода;

Знач — запасы на начало периода.

При известной величине объема производства определяется бюджет закупок на материальные и энергетические ресурсы. Рассмотрим задачу формирования бюджета закупок энергетических и материальных ресурсов, в том числе комплектующих узлов и изделий, характеризующую эффективность процесса снабжения. Целью службы закупок является задача по оптимизации затрат на закупку энергетических и материальных ресурсов, которая сводится при заданном заказе на выпуск изделий к минимизации затрат за счет выбора цены покупаемых ресурсов. Кроме минимизации затрат на закупку, большие резервы экономии денежных средств содержатся в уменьшении уровня запасов за счет повышения их оборачиваемости. Сформулированную задачу по формированию бюджета закупок представим следующим выражением:

где ОЗ(Ц, λi) — суммарный объем закупок в стоимостном выражении;

Цi — цена покупки i-го материально-энергетического ресурса.

Как следует из модели принятия решений (2), стратегия службы закупок сводится к определению такой цены и объема закупки каждого ресурса при заданном объеме заказа, чтобы суммарный объем закупок был минимальной величиной.

Важным показателем является величина оборотных средств, измеряемая в запасах покупаемых ресурсов. Запасы принципиально имеют тенденцию к росту, но этот рост может быть оправдан только адекватным ростом объемов продаж при условии, что оборачиваемость запасов не снижалась. В идеальной ситуации объем запаса ресурсов должен быть равен нулю. Реализация такой системы позволяет сэкономить максимально возможное количество денег. Предприятию необходимо иметь запасы ресурсов, что ведет к издержкам и финансовым потерям из-за «замораживания» денег. Далее рассмотрим задачу управления производственными запасами. Оборачиваемость запасов определяется из соотношения:

где ОП(Ц) — объем продаж;

З — средняя стоимость запасов (сырье, материалы, незавершенное производство, комплектующие и т. д.) за отчетный период.

Эта величина показывает скорость их оборота, измеряемую количеством оборотов стоимости запасов.

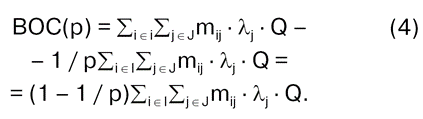

Из формулы (3) следует, что с изменением числа циклов m изменяется величина оборотных средств в запасах закупаемых ресурсов. Высвобождаемые оборотные средства (ВОС), измеряемые в количестве купленных ресурсов, определяются с учетом формул (2, 3) из следующего уравнения:

Из этого уравнения следует, что с ростом числа циклов p растет и величина высвобождаемых оборотных средств. Если оценивать высвобождаемые оборотные средства, определяемые в соответствии с уравнением (4) по цене покупаемых ресурсов, равной Цi, i ∈ I, то в денежном выражении высвобождаемые денежные средства в запасах покупаемых ресурсов составят следующую величину:

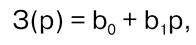

Предприятие заинтересовано в получении максимальной величины высвобождаемых оборотных средств, определяемых в соответствии с уравнением (5), и, следовательно, в увеличении числа оборачиваемости запасов. Однако с ростом числа оборачиваемости запасов увеличиваются транспортные расходы на доставку товара. Предположим, что величина затрат определяется по линейному уравнению относительно числа циклов p, которое имеет следующий вид:

где b0 — расходы, не зависящие от числа оборачиваемости запасов;

b1 — коэффициент, характеризующий нарастание затрат с увеличением оборачиваемости запасов на единицу.

Пусть функцией стимулирования коллектива службы закупок является величина денежных средств, получаемая при выборе того или иного графика закупки ресурсов. Тогда модель функции стимулирования коллектива службы закупок может быть представлена в виде:

где γ — коэффициент, характеризующий долю от высвобождаемых оборотных средств, поступающих на стимулирование коллектива службы закупок.

Для определения оптимальной величины высвобождаемых оборотных средств коллектив службы закупок находит такое значение числа оборачиваемости запасов p за период, которое обеспечивает максимальное значение функции стимулирования. Выбор менеджером службы закупок числа оборачиваемости запасов определяется не только функцией стимулирования, но и ограничениями на величину p.

На область возможных значений числа оборачиваемости запасов наложены ограничения. Нижняя граница области возможных значений определяется из естественного условия, состоящего в том, что число циклов не должно быть меньше единицы, т. е.:

Верхняя граница области возможных значений числа оборачиваемости запасов определяется из следующего условия:

где q — минимальная потребность производства в материально-энергетических ресурсах.

Объединяя неравенства (7) и (8), получаем следующую замкнутую область возможных значений числа оборачиваемости производственных запасов:

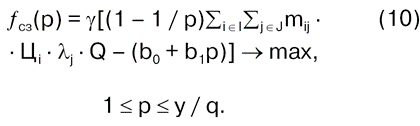

С учетом моделей (6, 7 и 8) математическую модель задачи выбора оптимальной величины высвобождаемых оборотных средств представим в следующем виде:

Данная модель описывает стратегию коллектива службы закупок по стремлению максимально высвободить оборотные средства в запасах ресурсов и получить в связи с этим максимальную величину стимулирования. Решение модели (10) может быть или на границе области, или внутри ее. Если предположить, что решение задачи находится внутри замкнутой области (см. модель 10), то это решение удовлетворяет следующему условию оптимальности:

где р0 — оптимальное число оборачиваемости запасов ресурсов.

Из условия оптимальности находим, что

В полученном уравнении величина ∑i ∈ I∑j ∈ Jmij · Цi · λj · Q представляет собой стоимость купленных ресурсов за период t предприятием, а отношение (∑i ∈ I∑j ∈ Jmij · Цi · λj · Q) / b1 характеризует число оборотов прироста затрат b1, связанных с увеличением числа оборачиваемости запасов в себестоимости продукции. Таким образом, оптимальное число циклов равно корню квадратному из числа оборотов прироста затрат.

Найденные оптимальные значения числа оборачиваемости запасов р0 образуют оптимальный с позиции локального критерия коллектива службы закупок график закупки материально-энергетических ресурсов. Реализация этого графика позволит получить коллективу службы закупки максимальную величину высвобождаемых средств, определяемую из уравнения:

В этом уравнении p0 определяется в соответствии с уравнением (11).

Устанавливая план-график закупки ресурсов в соответствии с уравнением (12), создаются условия для точного его выполнения, так как реализация этого плана выгодна коллективу службы закупок и обеспечивает ему получение максимальной величины высвобождаемых оборотных средств.

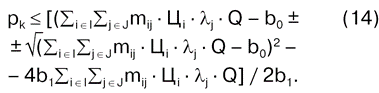

Необходимо отметить, что для коллектива службы закупок является выгодной реализация любого графика отгрузки ресурсов, при котором обеспечивается превышение высвобождаемых средств в запасах ресурсов относительно затрат, связанных с увеличением числа закупок. Условием выгодности реализации графика закупки является неотрицательность его функции стимулирования, т. е. должно выполняться следующее неравенство:

где рk — критическое число оборачиваемости запасов ресурсов, удовлетворяющее неравенству:

Решая неравенство (13) относительно числа оборачиваемости запасов, находим:

Это неравенство означает, что для обеспечения выгодности реализации графика закупки необходимо, чтобы число оборачиваемости запасов не превышало величины pk, определенной из уравнения (14). В этом случае множество согласованных с функцией стимулирования планов-графиков закупки состоит из следующей области:

Любой план-график закупки ресурсов, устанавливаемый коллективом службы закупки (15), является выгодным для данного коллектива, и поэтому его можно считать согласованным с интересами коллектива.

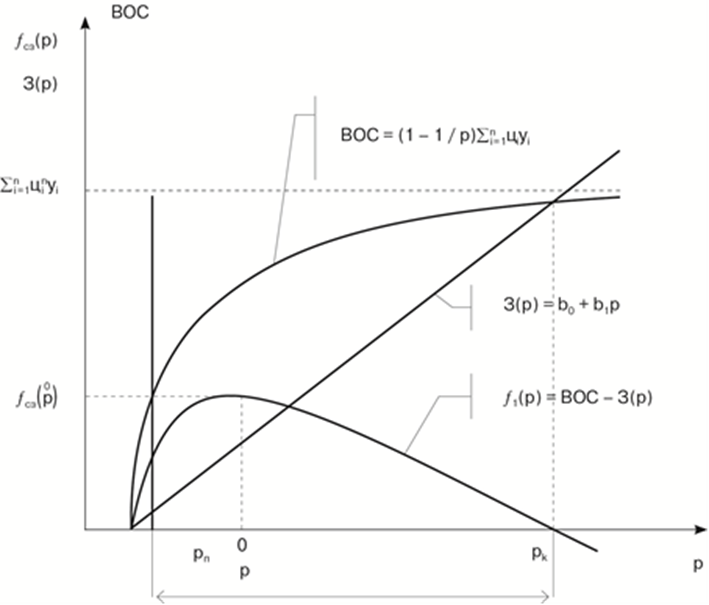

Геометрическая интерпретация условий согласованности закупок с интересами коллектива представлена на рисунке, где изображены графики изменения функции стимулирования ¦сз(р) высвобождаемых оборотных средств (ВОС) и функции затрат З(p) (в зависимости от изменения числа оборачиваемости запасов p). Вертикальная прямая p = pk соответствует ограничению (15).

Прямая ∑i ∈ I∑j ∈ Jmij · Цi · λj · Q представляет собой стоимость покупаемых ресурсов за период t. Точка р0 является оптимальной, в которой функция стимулирования коллектива достигает максимального значения. В этой точке выполняется условие максимальной согласованности плана закупок с функцией стимулирования коллектива. Точка р — критическая точка, поскольку затраты в этой точке равны высвобождающимся оборотным средствам (ВОС = З(рk)), а функция стимулирования принимает нулевое значение. Для любого плана закупки, назначаемого из области S, выполняется условие согласованности с целевой функцией коллектива, так как в этой области его целевая функция является неотрицательной величиной. Из рисунка следует, что множество согласованных планов закупки S включает в себя и множество (точку) максимально согласованных планов.

Рисунок. Изменение функции стимулирования р = рkВОС и функции затрат З(p) в зависимости от изменения числа оборачиваемости запасов m

<...>