«Производить» или «покупать»: аутсорсинг как эффективный инструмент сокращения затрат |

В статье рассмотрены вопросы методологии анализа изменений существенных показателей в отчетности компании при использовании внешнего подряда и передачи отдельных бизнес-функций внешним структурам. Показана важность учета трансакционных издержек при определении эффективности передачи отдельных бизнес-функций сторонним компаниям и отмечено, что трудность учета и измерения трансакционных издержек не может являться основанием их игнорирования при принятии управленческих решений «производить» или «покупать».

Компания нуждается во множестве ресурсов для функционирования в долгосрочной перспективе. Иногда приток недостающих ресурсов может обеспечить аутсорсинг. Таким образом, возможно преодоление неопределенности в деятельности компании, и одним из инструментов достижения этого рассматривается именно аутсорсинг.

В рамках подхода влияния на объем ресурсов аутсорсинг, рассматриваемый в качестве важного инструмента управления, дает свободные от неопределенности ресурсы, которые обходятся компании значительно дешевле.

С таким подходом компания может получить необходимые ресурсы для дальнейшего функционирования и достижения конечных целей. Этот подход показывает, что компании не могут выжить в одиночку, не вступая в отношения с внешней средой по поводу приобретения рабочей силы, сырья или оборудования.

Чтобы получить контролируемые другими компаниями ресурсы, которые часто имеют ключевое значение для успешной деятельности, решения и действия должны быть продуманными, взвешенными и обоснованными. Это значит, что компании должны быть защищены от неблагоприятных воздействий внешней среды при поставках ресурсов.

Другими словами, компании должны разработать четкую стратегию по снижению зависимости от недостающих ресурсов. Во избежание форс-мажорных ситуаций такие стратегии должны предусматривать дублирование поставщиков ресурсов, возможно, совместные с поставщиками инвестиции, развитие дополнительных кооперационных отношений с компаниями-поставщиками.

Усилению конкурентных преимуществ будет способствовать применение методов маркетинга и особое высокое внимание к деятельности по связям с общественностью. Одним из необходимых направлений стратегии может стать ввод собственного нового производства для снижения внешней зависимости от кадров, интеллектуального потенциала и коньюнктурной волатильности.

Стратегия должна предусматривать соизмерение стоимости и эксплуатационных издержек на протяжении всего жизненного цикла продукта. Эксперты видят в аутсорсинге источник ресурсов, дополняющий возможности компании. Затратный подход при определении стоимости транзакции составляет концептуальную основу аутсорсинга.

Аутсорсинг представляет собой выбор компании в пользу приобретения услуги или продукта у поставщика вместо собственного производства. Этот выбор — «производство» или «покупка» — решается на основе затратного подхода. Затратный подход предполагает, что компания должна принять решение, сравнив стоимость между вариантами выполнения собственными силами и покупкой у поставщика.

При таком сравнении стоимости следует учесть не только цену услуги или поставки, но и трансакционные издержки, а именно необходимо принять во внимание затраты на координацию управленческой и организационной деятельности на преддоговорном этапе, на заключение и сопровождение самого договора.

Вероятно, в контексте подхода трансакционных издержек организация может прибегнуть к использованию внутренних ресурсов или аутсорсинга для любого рода операций — как единичных, так и регулярно повторяющихся, как типичных, так и специфичных, как высокого уровня сложности, так и самых простых.

Считается, что аутсорсинг применим для повторяющихся или часто повторяющихся операций, потому что в таком случае рынок представлен конкурентной средой и поставщики могут обеспечивать качественными товарами по приемлемым ценам.

Однако в случае исключительной специфичности ресурса и высокой стоимости решение об использовании ресурсов будет зависеть от частоты и стоимости транзакций.

Есть мнение, что для часто повторяющихся и специфичных операций целесообразно использовать внутренние ресурсы компании.

Сегодня решения в части выбора поставщика услуг или товара следует доверить эффективным, конкурентоспособным организациям. Компании должны использовать аутсорсинг в первую очередь в собственных высокозатратных сферах. Определяющим фактором в пользу аутсорсинга является экономия затрат.

Рассмотрим классификацию трансакционных издержек по стадиям договорного процесса на примере компании по производству бетонных блоков.

Классификация позволяет учесть и раскрыть содержание затрат по сделкам, способствует совершенствованию бухгалтерского учета, методологии принятия управленческих решений при выборе «производить» или «покупать».

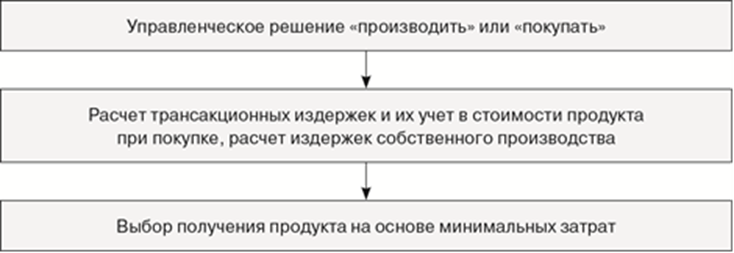

На рисунке ниже показаны этапы при выборе «производить» или «покупать». Простое сравнение цены покупки может привести к неправильному решению по той причине, что не будут учтены неизбежные дополнительные расходы.

Рисунок. Блок-схема принятия решений при выборе «производить» или «покупать»

Дополнительные инвестиции в основной капитал, увеличение срока возврата инвестиций, а также дефицит квалифицированных кадров в конечном счете увеличивают стоимость этих инвестиций. Компании стремятся избавиться от таких затрат, передавая технологические инновации своих собственных структур на сторону. Многие из поставщиков имеют технологии и интеллектуальный капитал, более эффективный и менее затратный, на выполнение необходимых работ компании.

Учет трансакционных издержек позволяет, тем не менее, сделать выбор в пользу аутсорсинга. Практика показывает, что аутсорсинг дает компаниям значительное преимущество в конкурентной среде.

Далее приведем выборочный анализ предприятия по производству бетонных блоков, использующего производственный аутсорсинг. В табл. 1 представлено распределение затрат на транспорт, которые в компании являются общими, между участками технологического процесса. В качестве основы для распределения затрат на транспорт взято количество рабочих на каждом участке.

Одной из проблем в учете является выделение в расходах, в том числе в косвенных, постоянных и переменных затрат на справедливой основе. Отсутствие справедливости и эффективности в распределении общих затрат может оказать влияние на принимаемые решения.

С использованием аутсорсинга в компании имело место снижение общих затрат, в том числе эксплуатационных расходов, и выгоды стали очевидны, что отражено в табл. 2.

Деление затрат на переменные и постоянные позволяет принимать управленческие решения по центрам ответственности. Такое деление произведем методом высшей и низшей точек. В табл. 3 приведены максимальные и минимальные объемы производства и соответствующие этим объемам затраты.

Таблица 1

Распределение в компании затрат на транспорт

|

Участки |

Затраты на транспорт, д. е. |

Количество рабочих |

|

Заливка бетона |

34 923 600 |

54 |

|

Доставка и демонтаж |

181 085 364 |

280 |

|

Производство арматурных стержней |

161 683 359 |

250 |

|

Шаблоны на монтаж |

94 423 083 |

146 |

|

Контроль качества |

16 484 869 |

23 |

|

Инженерная служба |

18 431 889 |

19 |

|

Склады |

28 456 271 |

44 |

|

Техническое обслуживание |

29 749 738 |

46 |

|

Итого |

565 238 173 |

862 |

Таблица 2

Динамика объемов производства и общих затрат компании в 2019–2023 гг.

|

Годы |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Объем продукции, тыс. тонн |

910 827 |

1 017 726 |

1 512 965 |

1 801 584 |

1 802 382 |

|

Общие затраты, д. е. |

610 949 125 |

691 031 258 |

751 020 250 |

907 103 925 |

1 026 440 925 |

Таблица 3

Минимальные и максимальные объемы производства

|

Показатель |

Максимальный объем |

Минимальный объем |

|

Объем продукции, тыс. тонн |

1 802 382 |

910 827 |

|

Общие затраты, д. е. |

1 026 440 925 |

610 949 125 |

Разница между максимальным и минимальным уровнями объема производства составляет 891 555 тыс. тонн. Разница в расходах, соответствующих максимальному и минимальному объемам продукции, — 415 491 800 д. е. Эта разница составляет переменные расходы.

Если представить уравнение затрат как У = ах + b (где а — переменные затраты на единицу объема, b — постоянные затраты, х — объем производства), то переменные расходы на единицу объема а составляют 466, а постоянные b = 186 530 913.

Можно выделить структуру переменных и постоянных затрат компании в общем объеме затрат, что представлено в табл. 4, которая отражает снижение доли постоянных затрат в общих затратах с 30 % до 18,17 %.

Темпы изменения доли постоянных затрат приведены в табл. 5.

Центры возникновения затрат принято классифицировать на производственные, связанные с деятельностью основных линейных подразделений, и вспомогательно-административные, связанные с деятельностью обслуживающих и управленческих подразделений.

Использование различных показателей позволяет оценить деятельность компании с различных сторон. Одним из показателей результативности является производительность труда.

Если просто взять численность рабочих как количественный показатель, не принимая во внимание эффективность, умения и квалификацию, можно просчитать производительность труда, приведенную в табл. 6, из которой видно, что рост производительности труда не наблюдается в 2020 и 2022 гг. При всей очевидности преимуществ аутсорсинга необходимо заметить, что производительность труда зависит от множества факторов, как общих, например наличие сырья, качество, степень взаимозависимости экономических секторов, так и технических, которые имеют тенденцию быть долгосрочными.

Таким образом, вышеизложенная методика анализа использования аутсорсинга свидетельствуют о том, что он позволяет избавиться от дополнительных расходов, обеспечивает ограничение расходов на оплату труда, складирование и хранение продукции, дает снижение издержек в результате интеграции некоторых видов деятельности, а также повышение качества и конкурентоспособности.

Использование аутсорсинга в несущественных направлениях деятельности, результатом чего является снижение затрат, повышение производительности труда, позволяет компании гибко реагировать на повышенный спрос, получение конкурентоспособного продукта.

Таблица 4

Структура постоянных и переменных затрат компании за 2019–2023 гг.

|

Годы |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Объем продукции, тыс. тонн |

910 827 |

1 017 726 |

1 512 965 |

1 801 584 |

1 802 382 |

|

Общие затраты, д. е. |

610 949 125 |

655 031 258 |

701 020 250 |

797 103 925 |

1 026 440 925 |

|

Постоянные затраты, д. е. |

186 530 913 |

186 530 913 |

186 530 913 |

186 530 913 |

186 530 913 |

|

Переменные затраты, д. е. |

424 418 212 |

504 500 345 |

564 489 337 |

720 573 012 |

839 910 012 |

|

Доля постоянных затрат в общих затратах, % |

30,0 |

28,47 |

26,60 |

23,40 |

18,17 |

Таблица 5

Темпы изменения доли постоянных расходов в общих издержках

|

Годы |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Доля постоянных затрат в общих затратах, % |

30 |

28,47 |

26,60 |

23,40 |

18,17 |

|

Темпы снижения |

— |

5,37 |

7,03 |

13,67 |

28,78 |

Таблица 6

Динамика производительности труда производственного отделения компании

|

Годы |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Объем продукции, тыс. тонн |

910 827 |

1 017 726 |

1 512 965 |

1 801 584 |

1 802 382 |

|

Количество рабочих производственного отделения, чел. |

730 |

852 |

780 |

1 049 |

814 |

|

Количество часов в календарном году (24 ч × 360 дней) |

5 606 400 |

6 543 360 |

5 990 400 |

8 056 320 |

6 251 520 |

|

Количество часов простоя |

12 080 |

11 078 |

10 008 |

8 570 |

3 280 |

|

Количество отработанных рабочих часов |

5 594 320 |

6 540 080 |

5 979 322 |

8 047 750 |

6 241 512 |

|

Производительность труда, тонн/чел. |

0,16 |

0,16 |

0,25 |

0,22 |

0,29 |

В действительности даже для компаний со сложной технологической инфраструктурой, необходимой для производства конкретного продукта или полуфабрикатов, использование внешнего подряда актуально, потому что это намного дешевле и гарантирует хорошее качество, сокращение расходов путем интеграции отдельных видов деятельности — в сравнении с собственным производством.

За счет сокращения операционных расходов обеспечивается получение продукта по более низкой цене, что является важным фактором конкурентоспособности компании.

<...>

Поделиться в соцсетях: