Разъяснение по применению положений постановления Минфина от 31 мая 2023 г. № 29 «О косвенном (через третьих лиц) владении» |

Разъяснение по применению положений постановления Министерства финансов Республики Беларусь от 31 мая 2023 г. № 29 «О косвенном (через третьих лиц) владении» в части порядка расчета доли находящихся косвенном (через третьих лиц) владении долей в уставном фонде (акций, паев) эмитента, профессионального участника рынка ценных бумаг (далее — профучастник)

Постановлением Министерства финансов Республики Беларусь от 31 мая 2023 г. № 29 «О косвенном (через третьих лиц) владении» (далее — постановление № 29) устанавливаются основания для признания наличия косвенного (через третьих лиц) владения долями в уставном фонде (акциями, паями) эмитента, профучастника, порядок расчета доли находящихся в таком владении долей в уставном фонде (акций, паев), критерии для признания в качестве бенефициарного или иного владельца.

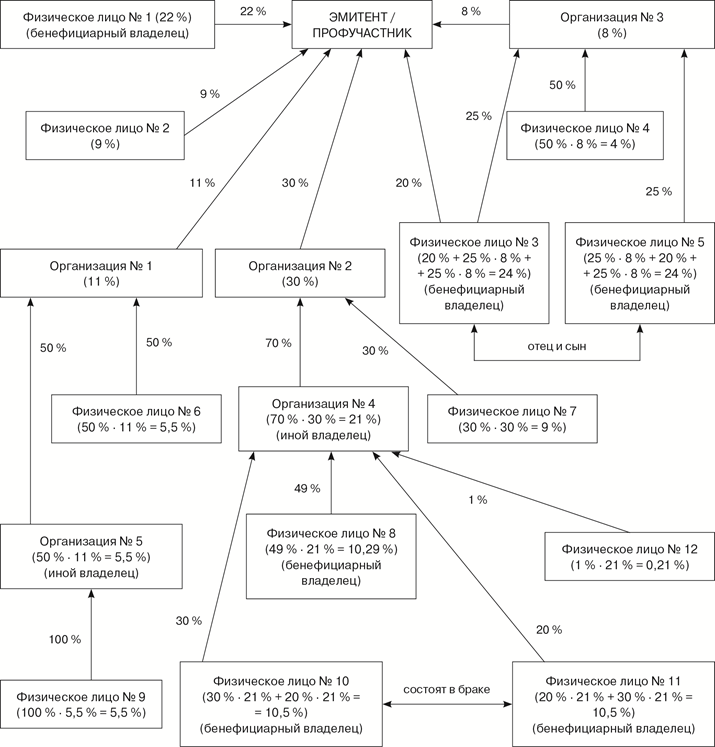

Для осуществления расчета доли находящихся косвенном (через третьих лиц) владении долей в уставном фонде (акций, паев) эмитента, профучастника целесообразно предварительно составлять схему структуры собственности эмитента, профучастника (условный пример такой схемы приведен в приложении к настоящему разъяснению), которая может варьироваться для различных эмитентов, профучастников в зависимости от структуры капитала эмитента, профучастника и (или) лиц, являющихся их участниками (акционерами), иных факторов.

Так, согласно представленной схеме физическое лицо № 8 владеет 49 % долей в уставном фонде (акций, паев) организации № 4, которая в свою очередь владеет 70 % долей в уставном фонде (акций, паев) организации № 2, которая является владельцем 30 % долей в уставном фонде (акций, паев) эмитента, профучастника. На основании положений постановления № 29 физическое лицо № 8 является бенефициарным владельцем эмитента, профучастника, в косвенном (через третьих лиц) владении которого находится 10,29 % долей в уставном фонде (акций, паев) эмитента, профучастника (49 % · (70 % · 30 %) = 10,29 %).

ПРИЛОЖЕНИЕ К РАЗЪЯСНЕНИЮ

<...>

Поделиться в соцсетях: