Резервирование средств в системе бюджетирования в условиях неопределенности и рисков |

В статье рассмотрена методология и предпосылки формирования финансовых резервов в процессе реализации концепции бюджетирования, ориентированного на результат. Описаны основные виды резервов (резерв предприятия, резерв программы, резерв подпрограммы (сегмента, ЦФО)), влияние временного фактора, проблемы, связанные с формированием и перераспределением резервов на уровне различных ЦФО.

Концепция бюджетирования, ориентированного на результат, предполагает, что все усилия субъектов бюджетных отношений должны быть мобилизованы для достижения результатов, расходы бюджетов — увязаны с количественными параметрами результатов, а оценка эффективности использования средств и степени достижения плановых результатов проводится постоянно.

Вследствие значительного спектра внебюджетных и бюджетных рисков при реализации бюджетной политики, исполнении бюджетов различных уровней достаточно часто возникает вероятность отклонений фактических результатов от плановых в сторону уменьшения (в результате влияния рисков результаты могут быть не достигнуты или достигнуты не полностью).

Субъекты, реализующие требования результатного подхода, в связи с этим должны предпринимать усилия, направленные на создание механизмов, обеспечивающих достижение результатов в условиях неопределенности и рисков. Важнейшим среди таких механизмов является резервирование — совокупность мероприятий по формированию финансовых резервов.

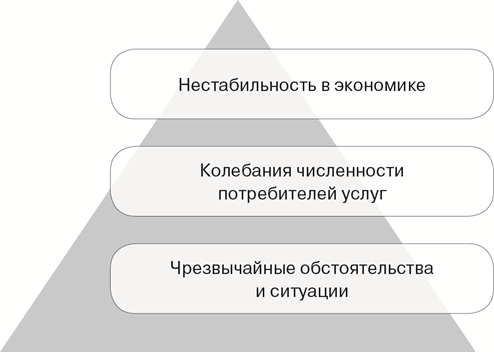

Наиболее существенные факторы, обусловливающие необходимость формирования финансовых резервов при реализации мер бюджетной политики, ориентированной на результат, представлены на рис. 1.

Влияние данных факторов на бюджетный процесс проявляется в следующем:

· снижение объемов доходных поступлений вследствие нестабильной ситуации; в этом случае возникает опасность сокращения плановых объемов расходов, что ставит под угрозу достижение плановых результатов;

· рост потребности в средствах вследствие чрезвычайных ситуаций, предопределяющих возникновение новых потребностей в расходах, которые не были заложены в бюджет. В такой ситуации без адекватных мер реагирования плановые результаты использования средств также не будут достигнуты в полном объеме.

Рис. 1. Факторы, определяющие необходимость формирования финансовых резервов

Отметим также, что дополнительная потребность в средствах может возникнуть вследствие роста цен на товары, работы, услуги, которые необходимы для обеспечения деятельности в течение года.

Помимо этого могут приниматься решения об увеличении периодичности и (или) объемов оказания услуг, о введении новых видов услуг или начале реализации в течение года новых программных мероприятий.

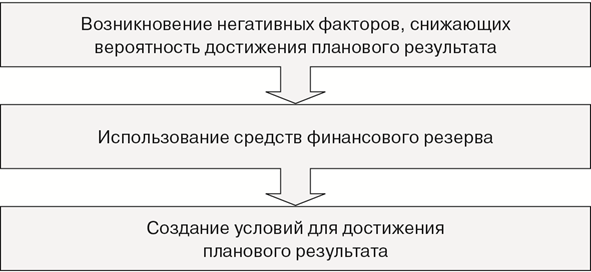

Все рассмотренные обстоятельства повышают значимость вопроса о формировании финансовых резервов, так как в соответствии с общепринятой стандартной логической последовательностью, отраженной на рис. 2, наличие финансовых резервов может стать решающим фактором успеха при реализации требований результатного подхода (бюджетирования, ориентированного на результат).

Рис. 2. Роль финансовых резервов в достижении результата

В случае необходимости, которая создает предпосылки недостижения плановых результатов, накопленные резервы направляются на финансирование расходов, что нивелирует негативное влияние различных обстоятельств и обеспечивает достижение результата.

Резервирование (политика формирования финансовых резервов) может дать эффект и обеспечить реализацию плановых результатов, если соблюдать ряд существенных условий:

· достаточность финансовых резервов — формирование резерва пропорционально общему объему расходов (конкретный процент от расходов, который должен составлять величину резерва, необходимо рассчитывать в зависимости от уровня риска, значимости расходов и пр.); если финансовый резерв будет сформирован лишь формально, он не позволит покрыть дефицит средств в случае необходимости и не повлияет существенно на степень достижения планового результата;

· ликвидность финансовых резервов — возможность оперативного извлечения средств из резервных фондов и быстрого направления на финансирование расходов (этот вопрос рассматривается в сочетании с проблемой избыточной ликвидности бюджета, которая может иметь место при резервировании средств);

· высокое качество оперативного финансового планирования — при возникновении определенных ситуаций, требующих дополнительных средств, важно провести анализ последствий, оперативно и достоверно рассчитать потребность в ресурсах, которая будет обеспечена за счет резервов;

· текущий и последующий контроль — эти мероприятия должны оценивать обоснованность запроса об использовании средств резервных фондов, правильность расчета запрашиваемых сумм; соблюдение принципа адресности в ходе направления средств из резервов, а также эффективность использования средств резервных фондов и их влияние на степень достижения определенных результатов.

Поскольку концепция бюджетирования, ориентированного на результат, проявляется не только в комплексной оценке эффективности расходов бюджета в целом, но и через программную структуру расходов (когда расходы распределяются по программам, каждая из которых направлена на достижение одной или нескольких важных целей), резервирование ресурсов должно предполагать формирование трех основных видов финансовых резервов:

· резерв организации в целом;

· резерв программы;

· резерв подпрограммы (отдельной цели).

Характеристика каждого из упомянутых видов резервов, а также специфика направлений их использования дана в табл. 1.

ТАБЛИЦА 1

Назначение финансовых резервов и направления их использования

|

Вид резерва |

Назначение |

Специфика использования |

|

Резерв организации в целом |

Обеспечение покрытия расходов в целом (по совокупности программ) в условиях сокращения доходов и (или) возникновения дополнительных направлений финансирования. Цель — обеспечить достижение совокупности результатов по всем программам в плановом периоде |

Средства резерва могут быть использованы на любое направление расходов (любую программу) при поступлении обоснованной заявки на дополнительное финансирование |

|

Резерв программы, ЦФО |

Обеспечение стабильного финансирования расходов по всем мероприятиям программы в условиях сокращения финансирования и (или) возникновения дополнительных программных мероприятий. Цель — обеспечить достижение совокупности результатов по программе в плановом периоде |

Средства резерва могут быть использованы на дополнительные расходы по любому мероприятию программы при условии, что за счет внутренней мобилизации, экономии средств не могут быть изысканы иные источники покрытия расходов |

|

Резерв подпрограммы (отдельной цели), микро-ЦФО |

Обеспечение стабильного финансирования расходов по всем статьям расходов в условиях сокращения финансирования и (или) возникновения дополнительной потребности в средствах. Цель — обеспечить достижение совокупности результатов, установленных в плановом периоде |

Средства резерва могут быть использованы на дополнительные расходы по любой статье расходов сметы или плана деятельности при условии, что за счет активизации собственной деятельности по мобилизации доходов либо экономии средств не могут быть изысканы иные источники покрытия расходов |

Связь между предложенными видами финансовых резервов и плановыми результатами проявляется достаточно четко:

· за счет финансовых резервов подпрограммы (отдельной цели) обеспечивается достижение результатов, установленных для данной цели;

· резервы программы позволяют достигать плановых целей и результатов по программе в целом;

· резервы бюджета самой организации влияют на совокупность всех результатов, которые должны быть достигнуты.

Важно отметить, что каждый из резервов более низкого уровня обеспечивает возможность достижения результатов на более высоком уровне. Так, если за счет резерва подпрограммы (отдельной цели) будет обеспечено достижение установленных результатов по данному субъекту, это позволит достичь плановых результатов по соответствующей программе. Достижение же результатов по каждой программе, предусмотренной в бюджете, означает достижение в целом результатов использования средств и реализацию целей организации.

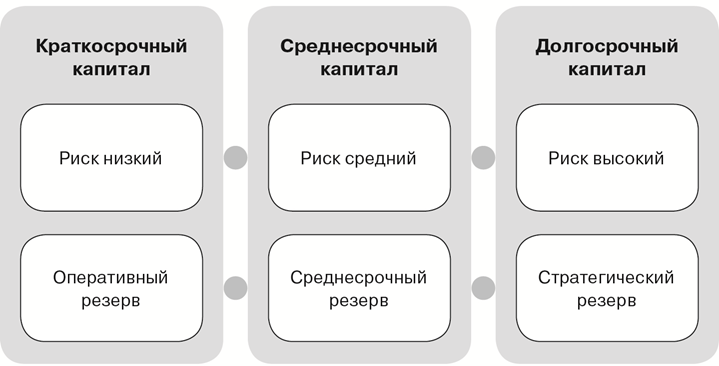

Вследствие того, что концепция бюджетирования, ориентированного на результат, предполагает расширение горизонтов бюджетного планирования, повышает значимость разработки многолетних бюджетов и долгосрочных программ, вопрос о резервировании средств на всех уровнях следует рассматривать в связи с влиянием временного фактора. В частности, комплексный подход требует разделения общей величины единого финансового резерва на три части либо формирования трех самостоятельных резервов (оперативный, среднесрочный и стратегический — рис. 3).

Рис. 3. Влияние временного фактора на резервирование средств

Количественные параметры оперативного, среднесрочного и стратегического резервов зависят от ряда обстоятельств.

Во-первых, это распределение крупных и значимых расходов бюджетов по времени. Если, допустим, масштабное мероприятие в сфере строительства запланировано к реализации в течение среднесрочного периода, то соответствующий этому времени финансовый резерв должен быть более значительным.

Во-вторых, вероятные сроки возникновения негативных ситуаций, влияющих на доходы и расходы. Например, если в IV квартале года прогнозируется существенное снижение спроса на продукцию и, следовательно, сокращение поступлений доходов, следует уделить особое внимание параметрам оперативного финансового резерва.

В-третьих, перспективные планы по реализации масштабных реформ в экономике региона или страны, допустим, если в долгосрочном периоде государство запланировало проведение глобальной реформы регулирования цен и тарифов или налоговой сферы, что может привести к резкому росту потребности в расходах и (или) снижению доходов, следует постепенно накапливать и сберегать средства стратегического финансового резерва, не допуская их расходования в текущем периоде.

Остановимся на вопросе об источниках формирования финансовых резервов. Безусловно, при расчете плановой величины резерва на стадии бюджетного планирования основным источником является отвлечение средств от существующих направлений расходов и (или) вероятное поступление в резерв дополнительных доходов от сверхплановых поступлений.

Необходимо обеспечить точность прогнозирования параметров доходной и расходной частей бюджета, чтобы соблюсти требование достоверности при расчете объемов резервов. Кроме того, в течение года могут появиться благоприятные условия, которые должны быть использованы для пополнения резервов.

Например, в рамках мероприятий по закупкам достаточно часто встречаются факты существенной экономии, что, по сути, является источником формирования финансового резерва предприятия.

Для повышения эффективности регулирования расходов иногда предлагается предоставить возможность частичного расходования полученной по итогам закупок экономии средств по собственному усмотрению самих центров финансовой ответственности. На такую возможность как отличительную особенность данной концепции в сравнении с затратной моделью финансового планирования указывается и в обзорах, посвященных международному опыту бюджетирования, ориентированного на результат.

Как отмечается в ряде исследований, затратная модель «дестимулирует экономическую активность каждого из участников бюджетного процесса, поскольку… даже появление экономии в результате рационального хозяйствования, как правило, влечет за собой изъятие сэкономленных ресурсов».

Следовательно, в условиях результатного подхода при гарантированной возможности использования сумм экономии средств ЦФО, обеспечивших такой итог, создаются предпосылки для активной и эффективной деятельности на всех уровнях бюджетной системы.

При всей важности и значимости политики резервирования в соответствии с необходимостью достижения плановых результатов при использовании средств в рамках установленных целей эта деятельность характеризуется некоторыми существенными проблемами. Наиболее ярко они проявляются на уровне бюджета (табл. 2).

ТАБЛИЦА 2

Проблемы, связанные с политикой формирования финансовых резервов

|

Проблема |

Основание |

Содержание |

|

Отвлечение финансовых ресурсов в резерв приводит к уменьшению финансирования отдельных расходов, мероприятий программы |

Характеристика |

Для формирования финансового резерва принимаются решения об определенном уменьшении плановых расходов по ряду направлений и (или) о переносе сроков начала реализации определенных проектов |

|

Негативные последствия |

Возможность ухудшения состояния в отдельных подразделениях (сегментах), которые ранее получали средства, рекомендованные к отвлечению в резерв. Негативные оценки потребителей, субъектов и иных заинтересованных, в интересах которых проводилось финансирование |

|

|

Способы решения |

Качественное, обоснованное планирование абсолютной величины финансового резерва, исключение неоправданного завышения. Оценка действительной потребности в расходах, которая может декларироваться в ходе обсуждения вопроса о формировании финансового резерва за счет сокращения затрат по некоторым направлениям. Фиксация возможности использовать средства финансового резерва на дополнительное финансовое обеспечение тех потребностей, финансирование которых было уменьшено в ходе решения вопроса о формировании резерва |

|

|

Избыточная ликвидность |

Характеристика |

Накопленные финансовые резервы не используются на покрытие дополнительных расходов ввиду отсутствия потребности, следовательно, резерв представляет собой избыточную денежную массу |

|

Негативные последствия |

В бюджете присутствуют значительные свободные средства, которые при отсутствии политики их размещения, мобилизованные в резерв, обесцениваются вследствие инфляции |

|

|

Способы решения |

Повышение качества и достоверности бюджетного планирования, определение оптимальной величины финансового резерва без ущерба приоритетным направлениям расходов бюджета. Размещение средств финансовых резервов в ликвидные активы в целях сохранения стоимости и получения дополнительных доходов |

|

|

Преобладание в целом при резервировании частных интересов над общими |

Характеристика |

Существующие благоприятные предпосылки в конкретном подразделении (сегменте), программе позволяют сформировать финансовый резерв, который не используется ввиду отсутствия необходимости. При этом в других подразделениях (сегментах), программах может существовать острая потребность в средствах, которая не удовлетворяется (в том числе ввиду отсутствия или недостаточного объема собственного резерва) |

|

Негативные последствия |

Высокая степень дифференциации программ, подразделений (сегментов) с точки зрения финансовой устойчивости, что создает опасность перекосов в развитии. При этом в одних вопросах развитие будет активным и заметным, результаты — значительными, а в других вопросах — нулевыми или минимальными. Отсутствие уверенности ЦФО, не обладающих резервами, в возможности стабильной работы, в достижении результата, что снижает мотивацию, увеличивает количество нарушений, создает опасность существенных проблем с достижением плановых результатов |

|

|

Способы решения |

Реализация принципа единого счета, при котором суммы резервов всех уровней аккумулируются на едином счете, перераспределяются в зависимости от потребности. При этом в управленческом учете сохраняются закрепление сумм резерва и учет направлений использования по конкретным программам, подразделениям (сегментам). Взаимодействие в плане временного использования крупных сумм из резервов одного ЦФО на покрытие расходов другого |

Безусловно, политика резервирования в определенной степени противоречит политике текущего расходования средств на существующий спектр потребностей, так как резервирование отвлекает средства, блокирует их, не позволяя распределять на установленные расходы. Но в этом случае следует рассматривать степень приоритетности того или иного направления деятельности.

Таким же образом следует оценивать и прочие проблемы, связанные с политикой резервирования: если выбирать необходимость создания запаса финансовых ресурсов (резерва), следует быть готовым к вероятности возникновения избыточной ликвидности, а также противоречия интересов. Тем не менее, вследствие очевидной целесообразности формирования резервов преодоление этих проблем должно вестись постоянно. Это будет способствовать повышению эффективности политики резервирования в рамках реализации концепции бюджетирования, ориентированного на результат.

<...>