Сравнение методов прогнозирования финансовых результатов в условиях быстрого изменения внешней среды |

В данной статье проведено сравнение следующих методов прогнозирования результатов финансовой деятельности организации: экспертных оценок, детерминированных и стохастических. Выявлены основные преимущества и недостатки данных методов, исходя из условий проведения прогнозирования, выделены такие критерии сравнения, как уровень неопределенности внешней среды, долгосрочность прогноза, статистическая характеристика объекта и потенциальная стоимость проведения прогноза.

На практике используются различные методы прогнозирования финансовых результатов и финансового состояния хозяйствующего субъекта. Каждый из методов имеет свои преимущества и недостатки и выбирается исходя из условий проведения прогнозирования (прозрачность финансовой отчетности, наличие достоверной информации о бизнес-процессах организации, факторы внешней среды и др.).

Метод прогнозирования можно определить как способ теоретического и практического действия, направленный на разработку прогноза.

В общем случае перспективный анализ финансового состояния организации представляет собой изучение ее финансово-хозяйственной деятельности с целью определения ее финансового состояния в будущем.

При оценке влияния экономической среды на результаты хозяйственной деятельности в зависимости от используемого подхода все методы прогнозирования финансовой отчетности можно разделить на три группы (рис. 1).

Рис. 1. Методы прогнозирования финансовой отчетности

Метод экспертных оценок предполагает оценку прогнозируемого объекта высококвалифицированными специалистами и обработку их мнений.

Различают индивидуальные и коллективные методы экспертной оценки в зависимости от формы работы. Индивидуальные методы включают персональную работу с каждым экспертом и получение частного, заключение эксперта, не согласованное с другими. Коллективная экспертиза предусматривает сбор и обобщение мнений группы экспертов в систематизированном виде.

Экспертные методы применяются в следующих случаях:

1) отсутствие достаточно достоверной статистической характеристики объекта;

2) в условиях большой неопределенности внешней среды объекта;

3) при средне- и долгосрочном прогнозировании объектов новых отраслей подверженных сильному влиянию новых открытий в функциональных науках;

4) при ограничении времени или экстремальных ситуациях;

5) при отсутствии надлежащей теоретической основы развития объекта.

Детерминированные методы прогнозирования предполагают наличие функциональных взаимосвязей ключевых индикаторов развития, когда каждому значению факторного индикатора соответствует вполне определенное значение результативного показателя. Среди детерминированных методов заслуживают внимания нормативный, балансовый и пропорциональных зависимостей.

В качестве примера можно привести модели факторного анализа рентабельности капитала (ROE) — формула Дюпона и модели темпов устойчивого экономического роста (SGR). Используя метод расширения факторной связи, можно произвести детализацию на необходимом уровне, обеспечивая соответствие модели моделируемым процессам.

Впоследствии полученные модели могут использоваться при проведении расчетов ключевых показателей прогнозируемых форм отчетности, для определения меры влияния прогнозных значений факторных показателей на результативные значения параметров отчетности.

Детерминированные методы имеют существенный недостаток: количественные оценки ключевых индикаторов финансовой модели организации не учитывают неопределенность оценок состояния факторов и напрямую зависят от используемых в прогностических исследованиях форм финансовых моделей.

Прогнозирование на основе пропорциональных зависимостей

Основой для разработки метода пропорциональных зависимостей показателей являются две характеристики — взаимосвязь и инерционность.

Согласованная взаимосвязь означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно. Поэтому если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере, вариабельность действий имеет определенные ограничения.

Вторая характеристика — инерционность. Смысл ее состоит в том, что в стабильно работающей организации с устоявшимися технологическими процессами не может быть резких «всплесков» в отношении ключевых количественных характеристик.

Последовательность процедур данного метода такова:

1. Определяется базовый показатель (например, выручка от реализации).

2. Находятся производные показатели, которые представляют интерес для прогнозирования (показатели бухгалтерской отчетности).

3. Для каждого производного показателя устанавливается вид его зависимости от базового показателя, чаще всего это линейный вид зависимости.

4. При разработке прогнозной отчетности на первом этапе составляется прогнозный вариант отчета о прибылях и убытках, так как в этом случае рассчитывается прибыль, которая является основным показателем для дальнейшего разрабатываемого баланса.

5. При прогнозировании баланса сначала рассчитывают ожидаемые значения его активных статей. Что касается пассивных статей, то они определяются с помощью метода балансовой увязки показателей: выявляется потребность во внешних источниках финансирования.

6. Прогнозирование осуществляется в виде имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности.

Стохастические методы учитывают вероятностный характер связи не только между показателями отчетности и факторами, их определяющими, но и между отдельными факторами внешней среды.

1) Наличие временного ряда — встречается наиболее часто: аналитик имеет в своем распоряжении данные о динамике показателя, с помощью которых требуется построить приемлемый прогноз. Основными способами построения такого прогноза являются простой динамический анализ и анализ с помощью авторегрессионных зависимостей.

2) Наличие пространственной совокупности — имеет место в том случае, когда по некоторым причинам статистические данные о показателе отсутствуют либо есть основание полагать, что его значение определяется влиянием некоторых факторов.

В этом случае может применяться многофакторный регрессионный анализ, представляющий собой распространение простого динамического анализа на многомерный случай.

3) Наличие пространственно-временной совокупности — имеет место в том случае, если: ряды динамики недостаточны по своей длине для построения статистически значимых прогнозов; аналитик учитывает в прогнозе влияние факторов, различающихся по экономической природе и динамике. Исходными данными служат матрицы показателей, каждая из которых представляет собой значения тех же самых показателей за различные периоды или на разные последовательные даты.

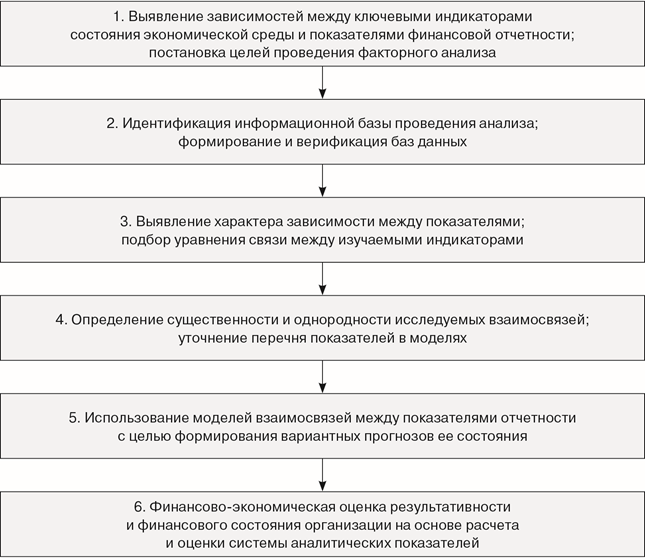

Общая последовательность операций (этапы) при проведении стохастического анализа приведена на рис. 2.

Рис. 2. Этапы проведения стохастического анализа

Систематизируем полученные выводы в таблице.

Таким образом, каждый из методов имеет свои преимущества и недостатки и используется в определенных условиях: наличие достоверной информации о бизнес-процессах организации, прозрачность финансовой отчетности, факторы внешней среды и др.

Так, метод экспертных оценок в основном используется при дефиците времени и высокой неопределенности внешней среды. Однако данный метод подвержен влиянию человеческого фактора и требует больших затрат при проведении прогноза.

Детерминированные методы имеют низкую стоимость проведения прогноза и учитывают согласованное взаимодействие отдельных элементов организации (как качественных, так и поддающихся количественному измерению). Наряду с этим одним из существенных недостатков является следующие: количественные оценки ключевых индикаторов финансовой модели организации не учитывают неопределенность оценок состояния факторов и напрямую зависят от используемых в прогностических исследованиях форм финансовых моделей.

Таблица

Сравнение методов прогнозирования финансовых результатов

|

Параметры |

Метод экспертных оценок |

Детерминированные методы |

Стохастические методы |

|

1. Наличие статистической характеристики объекта |

Отсутствие достоверной статистической характеристики объекта |

Использование расширенной факторной связи |

Наличие статистической характеристики объекта. Возможно отсутствие информации по некоторым объектам |

|

2. Уровень неопределенности внешней среды |

Условия большой неопределенности, отсутствие достоверной информации |

Не учитывают неопределенность оценок состояния факторов. Стабильная внешняя среда |

Учитывают влияние факторов, различающихся по экономической природе и их динамике |

|

3. Вид прогноза по времени |

Средне- и долгосрочное прогнозирование |

Кротко- и среднесрочное прогнозирование |

Кратко-, средне- и долгосрочное прогнозирование |

|

4. Потенциальная стоимость проведения прогноза |

Высокая стоимость |

Низкая стоимость (необходимо определить наличие функциональных взаимосвязей индикаторов) |

Средняя стоимость (необходимы средства сбора статистической информации о внешней среде) |

|

Выявленные преимущества и недостатки |

Преимущества: – используется в экстремальных условиях и при дефиците времени. Недостатки: – высокая стоимость; – строится на интуитивном мнении эксперта |

Преимущества: – низкая стоимость проведения прогноза; – высокая точность при стабильной внешней среде. Недостатки: – не учитывают неопределенность внешней среды |

Преимущества: – учитывают вероятностный характер внешней среды; – разнообразие методов в зависимости от ситуации. Недостатки: – подвержены влиянию случайных факторов; – при быстром изменении внешней среды возможны ошибки |

Что касается стохастических методов, то они учитывают вероятностной характер внешней среды и их алгоритмы варьируются в зависимости от ситуации: наличие временного ряда, наличие пространственной совокупности и наличие пространственно-временной совокупности. Однако результаты, полученные такими методами, подвержены влиянию случайных факторов, а их использование в условиях быстрого изменения внешней среды может привести к серьезным ошибкам в финансовом управлении бизнесом.

Также можно отметить, что детерминированные и стохастические методы играют основную роль с позиции формализованного прогнозирования, существенно варьируются по сложности используемых алгоритмов.

<...>