Об особенностях бюджетирования на малых и средних предприятиях |

В статье предлагается создать упрощенную модель системы бюджетирования на малых и средних предприятиях, рассматриваются методические и организационные составляющие. Определен перечень мероприятий по созданию финансовой структуры предприятия, даны советы и рекомендации по комплексной постановке системы бюджетирования.

Система бюджетирования — важнейший управленческий инструмент в деятельности субъектов малого и среднего бизнеса. Выстроенный и отлаженный процесс бюджетирования на малых предприятиях дает возможность рационально и максимально эффективно управлять ресурсами организации, оптимизировать процессы принятия управленческих решений и тем самым снизить уровень предпринимательских рисков.

Процесс бюджетирования на предприятии осуществляется путем разработки, исполнения и контроля финансовых инструментов — бюджетов, которые формируются в системе управленческого учета как по структурным подразделениям, так и по предприятию в целом. Вопрос, связанный с организацией процесса бюджетирования, актуален для всех организаций вне зависимости от масштаба деятельности и формы собственности. Вместе с тем проведенное исследование свидетельствует, что особенности работы предприятий малого бизнеса отразятся на построении системы бюджетирования. Особенности деятельности субъектов МСП могут оказать как позитивное, так и негативное влияние на построение бюджетной модели.

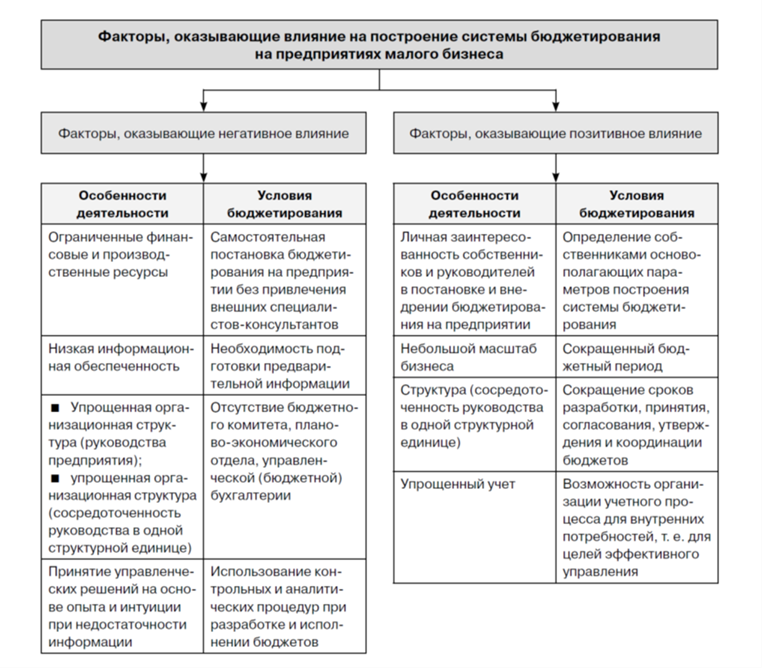

Наиболее полно факторы, оказывающие влияние на условия построения системы бюджетирования на предприятиях малого бизнеса, представлены на рис. 1.

Процесс постановки бюджетирования на МСП связан с рядом ограничений, присущих деятельности малого бизнеса.

Проведенное исследование показало, что к таким ограничениям относят:

· рисковый характер деятельности субъектов малого бизнеса;

· низкий уровень первоначального капитала и отсутствие оборотных средств;

· резкое сокращение, дефицит финансирования государством и отсутствие свободного доступа к льготам по поддержке;

· ограниченный доступ к банковским услугам кредитования;

· низкий уровень взаимодействия между малыми и крупными предприятиями;

· отсутствие изменений качественного состава в различных отраслях экономики, несовершенство налогового законодательства.

Все перечисленные выше ограничения сгруппированы нами по следующим основным направлениям:

· по масштабам деятельности;

· по финансовым и производственным ресурсам;

· по кадровому составу;

· по специальным навыкам исполнителей;

· по определенности и достаточности информационной обеспеченности для принятия управленческих решений.

Обосновано, что указанный выше перечень ограничений во многом определяет особенности введения бюджетирования на малых предприятиях. В частности, в связи с ограниченным масштабом деятельности малых предприятий сокращаются сроки бюджетирования. Для большей части предприятий малого бизнеса бюджет на период до одного месяца — оперативный, а от трех месяцев до года — долгосрочный, в то время как в сфере крупного бизнеса долгосрочное бюджетирование измеряется периодами от трех до двадцати лет.

В связи с ограниченными финансовыми и производственными ресурсами предприятия МСП вынуждены заниматься самостоятельной постановкой бюджетирования без привлечения внешних специалистов. Отсутствие профессиональных знаний и невозможность нанять высококвалифицированный кадровый состав приводят к низкой информационной обеспеченности, принятию управленческих решений на основе интуиции и необходимости подготовки предварительной информации.

Рис. 1. Влияние разнообразных факторов на условия построения системы бюджетирования

Однако помимо негативных факторов, деятельности малых предприятий присущи и позитивные. Авторы выявили следующие преимущества сферы малого бизнеса:

· специализация, кооперация и конкуренция, приводящие к повышению качества продукции;

· высокий уровень предложения товаров и услуг, гибкая приспособляемость к запросам клиентуры;

· возможность реализации разнообразных бизнес-идей;

· высокий уровень адаптации к изменениям рынка;

· относительно невысокие финансовые вложения и расходы на организацию, развитие и поддержание бизнеса.

Кроме того, к позитивным особенностям деятельности предприятий малого бизнеса можно отнести личную заинтересованность и участие собственников в постановке и внедрении бюджетирования в организации. При этом собственник в силу небольшого объема информации о деятельности малого бизнеса лично может координировать и контролировать все мероприятия и сроки исполнения заданий. Небольшой масштаб бизнеса также определяет реактивный характер стиля руководства: сокращенный бюджетный период, упрощенная организационная структура, которая влечет за собой сокращения сроков разработки, принятия, согласования, утверждения и координации управленческих распоряжений и решений, а также корректировка бюджетов проводятся по мере развития деятельности, а не по спрогнозированному сценарию.

Большое значение для организации и постановки системы бюджетирования имеет освобождение от ведения бухгалтерского учета в рамках налогообложения на малых предприятиях, использующих упрощенную систему налогообложения, и его замена на учет в одном регистре — книге доходов и расходов. Книга учета доходов и расходов — это обязательный документ, используемый для учета операций, проводимых в порядке ведения деятельности хозяйствующего субъекта малого бизнеса. Данная особенность дает возможность малым предприятиям акцентировать внимание на ведении бухгалтерского учета в рамках информационных интересов самой организации — формирование отчетности, учетных данных для управления и их анализ для принятия эффективных управленческих решений и информационной обеспеченности руководителей и собственников.

Определив отрицательные и положительные черты деятельности субъектов малого бизнеса, влияющие на постановку и организацию процесса бюджетирования, отметим, что бюджетирование является важной и неотъемлемой частью системы управленческого учета.

Бюджетирование — сложный процесс, ему присущи все функции элементов системы управленческого учета. Вся информация, полученная в процессе бюджетирования, поступает обратно в систему управленческого учета, далее происходит корректировка методики, размера и состава планируемых и учитываемых показателей, это способствует эффективному управлению доходами и расходами организации, а также минимизирует риски хозяйственной деятельности.

В свою очередь, процесс бюджетирования, нацеленный на результат, как элемент системы управленческого учета на малых предприятиях определяет ряд требований. К таким требованиям относятся:

· комплексный подход к построению и внедрению системы бюджетирования;

· логическая последовательность организационных мероприятий;

· единство всех форм и показателей деятельности предприятия при учете и планировании;

· использование результатов процесса бюджетирования для корректировки учетных данных, планируемых показателей и принятия управленческих решений;

Таким образом, создание организационных основ и использование системы бюджетирования предопределяет эффективность достижения поставленных целей предприятия.

На зарубежных предприятиях малого бизнеса бюджетирование в большинстве случаев находится в ведении специального отдела — бюджетной бухгалтерии. Не все малые предприятия, применяющие управленческий учет, имеют указанную организационную структуру. В таких случаях подготовкой бюджетной отчетности занимаются различные подразделения предприятия, при этом процесс бюджетирования необходимо стандартизировать и скоординировать с другими элементами управленческого учета при помощи конкретно заданных процедур, инструкций и бюджетных форм. Как правило, процесс разработки бюджетов опирается на прогноз объема продаж, именно бюджет продаж разрабатывают в первую очередь.

Отметим, что на предприятиях малого бизнеса обычно применяют принцип единоначалия, то есть организацией управляет предприниматель-собственник. В данном случае для построения системы бюджетирования целесообразно рассмотреть два подхода: бюджет, составленный снизу вверх, и бюджет, составленный сверху вниз. Как показывает практика, чаще всего используется сочетание двух подходов. Вместе с тем не редкость, когда применяется второй тип подхода (авторитарный), который характеризуется личной заинтересованностью и участием владельца в процессе бюджетирования, что, несомненно, благотворно влияет на управленческую деятельность, так как никто не знает свой бизнес лучше предпринимателя-собственника.

Вследствие перечисленных выше факторов, оказывающих влияние на построение системы бюджетирования предприятий малого бизнеса, в этом секторе экономики практически не пользуются спросом предлагаемые проекты консалтинговых фирм по построению бюджетной системы. Помимо этого, вопросы специфики постановки системы бюджетирования на предприятиях малого бизнеса не достаточно полно освещены. Данное обстоятельство объясняется недооценкой потенциала МСП. В связи с этим предлагается создать комплексную упрощенную систему бюджетирования для исследуемого и динамично развивающегося сектора экономики.

Полагаем, что такая система должна быть доступна и понятна всем сотрудникам организации. В первую очередь, она должна предусматривать теоретические положения, в которых необходимо отразить технику разработки бюджетов, методико-организационные аспекты постановки процесса бюджетирования, содержание и структуру генерального бюджета, а также практические рекомендации. Руководство организации должно осознанно управлять входящими в генеральный бюджет показателями, при этом между целевыми показателями и их бюджетными величинами необходима взаимосвязь для создания объективной картины деятельности субъекта и принятия аргументированных управленческих решений.

Предприятия малого и среднего бизнеса нуждаются в управленческих инструментах, позволяющих более точно определять критерии эффективности, прогнозировать объемы продаж и производства, оценивать уровень достижения поставленной организацией цели.

Опираясь на зарубежный и отечественный практический опыт, можно сформулировать вывод о том, что организации, планирующие деятельность заранее, более эффективны. Данные предприятия могут спрогнозировать отрицательные для бизнеса ситуации и события, предварительно разработать варианты решений, определить результативность каждого и выбрать наилучший, тем самым нивелировав нежелательные последствия.

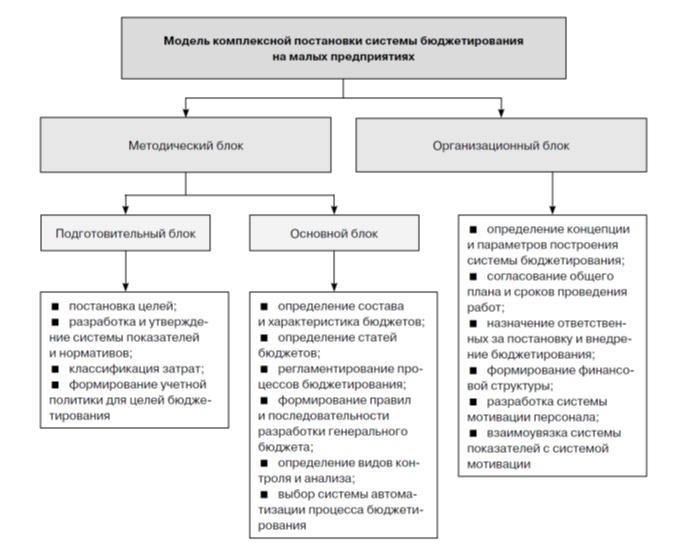

Таким образом, комплексная постановка системы бюджетирования МСП представляет многоэтапный процесс, состоящий из методической и организационной составляющей.

На рисунке 2 продемонстрирована одна из наиболее приемлемых, на наш взгляд, моделей комплексной постановки системы бюджетирования в сегменте МСП.

Остановимся более подробно на организационных аспектах построения бюджетной системы МСП.

Организация процесса бюджетирования — комплекс мероприятий и процедур по разработке и внедрению системы бюджетирования, которая позволит обеспечить эффективное управление деятельностью предприятия. Понимание целей и задач финансовой стороны компании, укрепление знаний и навыков в разработке бюджетов, регулярная оценка результатов внедрения системы бюджетирования обусловливают эффективность ее построения.

Разберем более подробно последовательность организационных этапов системы бюджетирования, учитывая выделенные особенности деятельности предприятий малого бизнеса.

Прежде всего, целесообразно выполнить диагностику и контроль состояния действующей системы бюджетирования, если она имеется, с позиции оперативности, полноты и достоверности составления информации. Одновременно определяются цели, задачи, принципы и концепция построения системы бюджетирования, согласовывается срок проведения работ, общий план организации, закрепление ответственности, разрабатываются финансовая модель и регламент бюджетирования. Далее формируется финансовая структура организации, определяются центры финансовой ответственности, разрабатывается система мотивации персонала.

Центр финансовой ответственности (далее — ЦФО) — структурное подразделение предприятия, ответственное за финансовые результаты и способное влиять на тот показатель, за который отвечает. Центры финансовой ответственности могут быть выстроены функциональным или операционным методами.

В теории существует четыре основных структурных единицы (на практике их гораздо больше):

· центр доходов (ЦД) — структурное подразделение, ответственное за сбытовую деятельность компании, отвечает за максимизацию получения доходов организации;

· центр затрат (ЦЗ) — структурное подразделение, ответственное за выполнение определенного объема работ в рамках выделенных ресурсов;

· центр прибыли (ЦП) — структурное подразделение, ответственное за финансовый результат от текущей деятельности хозяйствующего субъекта;

· центр инвестиций (ЦИ) — структурное подразделение, ответственное за инвестиционную деятельность предприятия.

Важно разработать эффективную схему мотивации, установить персональную ответственность за достижение результата и исполнение регламента бюджетирования по ЦФО, создать иерархию подчиненности и проработать технологии гибкого бюджетирования, при котором фонд материального поощрения ЦФО будет учитывать влияние других центров на его показатели.

Рис. 2. Построение системы бюджетирования на предприятиях МСП

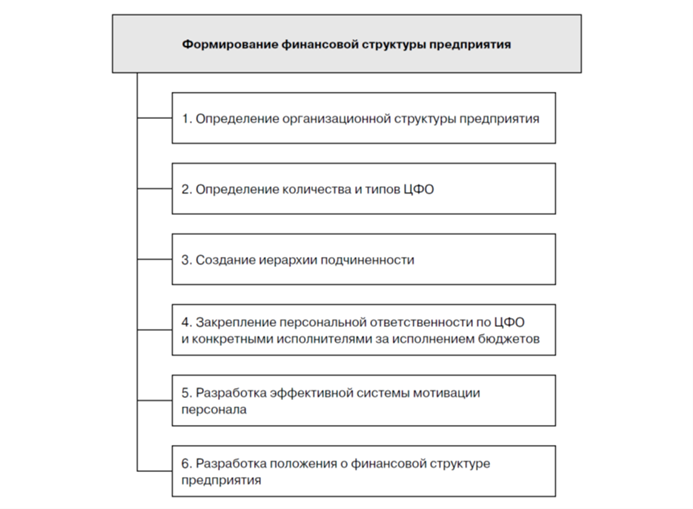

Перечень мероприятий по созданию финансовой структуры МСП представлен на рисунке 3.

Рис. 3. Мероприятия по формированию финансовой структуры предприятий малого и среднего бизнеса

Подведем главные итоги исследования.

В условиях деятельности современного бизнеса при наличии огромного числа разнообразных показателей эффективно функционирующая система бюджетирования позволит компании быстрее достичь поставленных финансовых целей и рационально управлять ресурсами предприятия. Если система выстроена правильно, доступна и понятна всем сотрудникам организации, то руководство может в любой момент воздействовать на сложившуюся ситуацию.

В свою очередь, влияние особенностей деятельности субъектов МСП может сказаться как позитивно, так и негативно на построении бюджетной модели. В связи с данными особенностями предлагается создать комплексную упрощенную систему бюджетирования. Постановка системы бюджетирования позволит предприятию организовать управленческий учет в компании и, как результат, даст возможность видеть полную картину финансового состояния предприятия.

Комплексная постановка системы бюджетирования на малых предприятиях представляет сложный многоэтапный процесс, включающий методическую и организационную составляющие. Авторы предложили начать постановку данной системы с формирования финансовой структуры субъектов малого бизнеса.

Формирование финансовой структуры на предприятиях способствует выявлению слабых звеньев в его организационной структуре, улучшает взаимодействие и информационный обмен между центрами ответственности, а также усиливает контроль за достижением поставленных целей деятельности как по центрам ответственности, так и по предприятию в целом.

<...>

Поделиться в соцсетях: