Анализ и моделирование денежных потоков по направлениям деятельности компании |

Денежные потоки предприятия характеризуются несбалансированностью объемов и неравномерностью поступлений и выплат средств в разрезе отдельных временных интервалов. Основной целью оперативного управления денежными потоками является обеспечение синхронности и сбалансированности положительных и отрицательных потоков по времени возникновения и объему, что позволит поддерживать достаточный уровень платежеспособности и финансовой устойчивости, а также эффективно использовать временно свободные средства.

Для принятия управленческих решений важно знать, какие денежные потоки может генерировать предприятие. Очевидно, что денежные потоки предприятия будут меняться в зависимости от номенклатуры выпускаемых продуктов, их объема. Следовательно, при моделировании денежных потоков с целью эффективного управления предприятием важно определить величину ожидаемой выручки. А она, в свою очередь, зависит от объема производства, уровня цен и спроса на продукцию. Таким образом, необходимо учитывать возможности собственного производства, условия реализации продукции, прибыльность каждого продукта.

Финансовое моделирование управления денежными потоками предоставляет возможность объективно прогнозировать финансовое положение предприятия в будущем, ведь для любого предприятия главной задачей является обеспечение своей деятельности финансовыми средствами, что сводится к задаче оптимизации денежных потоков.

Все денежные потоки, которые возникают на предприятии, могут быть классифицированы в соответствии с целями их анализа, планирования и контроля.

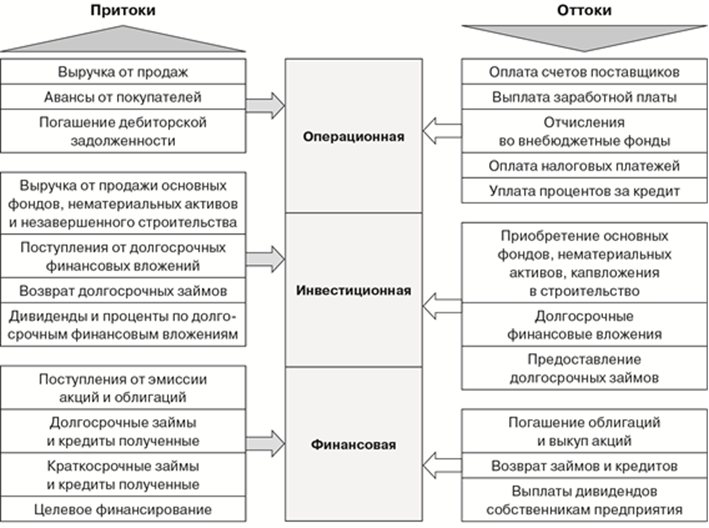

В настоящее время в соответствии с международными стандартами учета (МСФО (IAS) 7 «Отчет о движении денежных средств») и белорусским законодательством при составлении «Отчета о движении денежных средств» выделяют следующие виды денежных потоков:

· по операционной (текущей) деятельности;

· инвестиционной деятельности;

· финансовой деятельности.

Денежный поток по операционной деятельности характеризуется денежными поступлениями от продажи товаров и предоставления услуг, поступлениями от аренды, комиссионными и другими доходами.

Денежный поток по инвестиционной деятельности представляет собой поступления и платежи, связанные с реализацией имущества предприятия, привлечением источников финансирования долгосрочного характера (эмиссия акций, долгосрочные кредиты и займы, бюджетные ассигнования).

Денежный поток по финансовой деятельности возникает в результате проведения операций по краткосрочному финансированию предприятия: кредиты и займы, реализация и выкуп акций, облигационные займы и их погашение, оплата процентов по полученным кредитам и займам, погашение обязательств по векселям и др.

Однако представленная классификация весьма условна, хотя и закреплена в международных стандартах. В практической деятельности предприятия не всегда можно четко разграничить элементы денежных потоков по видам финансово-хозяйственной деятельности. В каждом конкретном случае вопрос решается индивидуально, исходя из принятых в Беларуси стандартов бухгалтерского учета.

Рисунок. Состав денежных потоков по видам финансово-хозяйственной деятельности

Кратко охарактеризуем классификацию денежных потоков по всем существующим признакам, встречающимся в настоящее время в специальной литературе.

На практике самой распространенной является классификация денежных потоков по видам финансово-хозяйственной деятельности. Возможности данной группировки связаны с анализом текущих денежных потоков, оценкой кредитоспособности организации, с учетом выплат дивидендов владельцам акций, с определением востребованности привлечения финансовых ресурсов дополнительно.

Некоторые западные экономисты выделяют только два вида деятельности: текущую и операционную. Инвестиционный вид деятельности они не относят к отдельному виду деятельности, мотивируя направленностью на получение прибыли в рамках текущей либо операционной деятельности.

Санкт-Петербургская финансовая школа считает необходимым проводить анализ денежных потоков по четырем направлениям деятельности, добавляя к текущей, инвестиционной и финансовой еще и прочую деятельность.

Действительно, на любом предприятии всегда имеют место некоторые хозяйственные операции, которые нельзя строго отнести ни к одному из перечисленных направлений. Поэтому наличие прочей деятельности позволяет включить в себя целевые финансирования и поступления или безвозмездное получение ценностей.

Вторым, наиболее значимым, признаком классификации является масштаб обслуживания финансово-хозяйственных процессов, в котором обобщающим показателем выступает денежный поток организации в целом. Он представляет собой агрегированный вид денежного потока, обслуживающий финансово-хозяйственный процесс в полном объеме, и характеризуется поступлением и использованием денежных средств на уровне компании в целом. Денежный поток является самостоятельным объектом управления в общей системе управления компанией и может быть выделен для каждого структурного подразделения в отдельности. Денежный поток по отдельным хозяйственным операциям следует рассматривать как первичный объект самостоятельного управления.

Переходя к следующему признаку классификации — оценке стоимости компании, следует отметить, что виды денежных потоков напрямую зависят от принятой системы их учета. Мировая практика использует три системы учета денежных средств, в которых применяются иные термины денежных потоков. Это наиболее полно отражается в классификации денежных потоков, используемых для оценки стоимости компании.

Наиболее современной классификацией, разработанной в зарубежном финансовом менеджменте, является дифференциация денежных потоков, применяемая в оценке стоимости компании. В терминологии финансового управления компанией, а также важнейшими с позиции стоимостного анализа и по мнению американского ученого Т. Коупленда, являются следующие: свободный денежный поток, валовой денежный поток, инвестиционный денежный поток, финансовый поток.

Свободный денежный поток компании (free cash flow to the firm — FCFF) — это ее фактический денежный поток от основной деятельности, то есть совокупный посленалоговый денежный поток, создаваемый компанией и распределяемый между кредиторами и собственниками. Его можно рассматривать и как посленалоговый денежный поток, который поступал бы в распоряжение собственников компании, если бы у нее не было долговых обязательств.

Свободный денежный поток часто называют денежным потоком от активов, поскольку он создается производственными или операционными активами предприятия.

Денежные потоки от активов = Денежные потоки кредиторам + Денежные потоки собственникам.

Это равенство может быть представлено следующей формулой:

FCFF = FCFE + FCFD,

где FCFE — денежный поток собственникам;

FCFD — денежный поток кредиторам.

Денежный поток собственникам (FCFE) включает:

· выплаченные дивиденды;

· чистые изменения в собственном капитале, за исключением нераспределенной прибыли.

Денежный поток кредиторам (FCFD) состоит из следующих элементов:

· полученные проценты;

· чистые изменения в краткосрочных и долгосрочных заемных средствах.

Валовой денежный поток — это совокупный поток денежных средств, создаваемый организацией, то есть сумма, доступная для реинвестирования в поддержание и развитие бизнеса.

Инвестиционный денежный поток, дифференцированный Т. Коуплендом для оценки стоимости компании, совпадает по своей сути с денежным потоком от инвестиционной деятельности, рассмотренной в первой классификации.

Особый интерес представляет определение, данное Т. Коуплендом понятию «финансовый поток», под которым американский ученый понимает сумму свободного денежного потока и потоков по неосновной деятельности, из которой осуществляются чистые платежи всем кредиторам и акционерам компании. Причем, по мнению Т. Коупленда, величины свободного и финансового потоков должны быть равными.

На практике в настоящее время в терминологии финансового управления любой коммерческой организации целесообразнее использовать такие показатели денежного потока, как чистый денежный поток, свободный денежный поток, капитальный, дисконтированный, а также денежный поток на собственный капитал. Рассмотрим детальнее эту трактовку показателей денежных потоков.

Чистый денежный поток определяется по формуле:

NCF = NI ± NCE,

где NI — чистая прибыль;

NCE — неденежные статьи издержек.

В самом простом виде:

NCF = NI + A&D,

где A&D — амортизационные отчисления.

В специальной экономической литературе понятие «чистая прибыль» иногда трактуется как разность между полученными доходами и всеми расходами, а валовая прибыль — как разность между выручкой от реализации продукции и ее стоимостью.

Однако ошибочно утверждать, что стоимость и затраты, отраженные одним словом «cost», идентичны. Отсюда некорректна и предлагаемая некоторыми специалистами формула определения чистой прибыли:

NP = EBT – TAX = (SAL – COGS – SG&A + OI – OE + FI – I) · (1 – T),

где NP (net profit) — чистая прибыль;

EBT (earning before taxes) — прибыль до вычета процентов и налогов;

TAX — налог на прибыль;

SAL (sales) — чистая выручка от реализации продукции;

COGS — стоимость реализованных товаров и услуг;

SG&A (Selling, General and Administrative expenses) — административные и общефирменные расходы;

OI — внереализационные доходы;

OE — внереализационные расходы;

FI — процентные доходы и дивиденды;

I — процентные расходы;

T — налоговый показатель.

Как следует из предложенной формулы, вместо себестоимости (cost prime) использована стоимость товара (cost), что, несомненно, является ошибкой.

Выделяя из денежного потока внутрифирменные и внефирменные потоки, справедливо будет отметить, что управление денежными потоками, имеющими внефирменный характер, основывается на расчете чистого денежного потока как разнице между всеми притоками и оттоками. Если разница положительна, то можно говорить о чистом денежном притоке. В противном случае появляется чистый денежный отток. Отсюда с очевидностью вытекает и основная цель в управлении денежными потоками — получение чистого денежного притока. На практике зачастую предпринимаются попытки поисков унифицированных методов увеличения денежных притоков и разумного уменьшения денежных оттоков. Однако такие поиски сродни разработке вечного двигателя. В стратегическом плане развития бизнеса ключевой задачей является получение чистого денежного притока, поскольку это является основой эффективной и рентабельной деятельности. В числе факторов, обеспечивающих ее, лежит разумная диверсификация деятельности, эффективные научно-исследовательские разработки, поиск новых инновационных проектов, стабильность и надежность связей с контрагентами и др.

Исследуя чистый денежный поток, в первую очередь надо акцентировать внимание на денежном потоке по операционной деятельности (OCF), который порождает бизнес в целом, независимо от происхождения источников его финансирования.

<...>

Поделиться в соцсетях: