Это целая наука — оформить суммы оплат за доставку товара покупателю интернет-магазина (маркетплейса) |

Если мы хотим, чтобы наши товары продавались, надо вникать в кухню современных каналов сбыта. Интернет-магазины, маркетплейсы, дропшиппинг дают сейчас колоссальный прирост продаж, но и работа с ними вызывает много новых вопросов и непонятных ситуаций.

Ситуация 1. Конечный покупатель приобретает в интернет-магазине дропшиппера товар и одновременно оплачивает доставку этого товара. Платежи осуществляются на счет дропшиппера в порядке предоплаты.

Дропшиппер, в свою очередь, приобретает товар для конечного покупателя у поставщика и поручает поставщику в соответствии с договором дропшиппинга обеспечить доставку товара до конечного покупателя. Стоимость доставки товара поставщиком, оплачиваемая дропшиппером, в ряде случаев не совпадает с той суммой оплаты за доставку, которую дропшиппер получил от конечного покупателя.

Это обусловлено тем, что дропшиппер получает оплату за доставку от конечного покупателя раньше, чем он получает счет за доставку от поставщика, который при определении стоимости услуг по доставке ориентируется на свои фактические затраты, связанные с доставкой, а не на стоимость доставки, указанную в интернет-магазине дропшиппера.

Перерасчет с конечным покупателем по возникающим отклонениям дропшиппер не производит, поскольку в отношениях с этим покупателем он действует в соответствии с ранее обусловленными договоренностями в части цены на доставку, которые оговорены для покупателей в его оферте на сайте интернет-магазина. Дропшиппер применяет общую систему налогообложения и бухгалтерского учета.

Как следует позиционировать такие отклонения для целей бухгалтерского и налогового учета?

Дропшиппинг — это деятельность по продаже товаров продавцами (дропшипперами), приобретающими эти товары у поставщиков и обеспечивающими их доставку конечным покупателям со складов поставщика силами самого поставщика.

Принимая на себя обязанности перед конечным покупателем по доставке ему приобретенного товара, дропшиппер привлекает для этого поставщика, и, соответственно, по такой операции дропшиппер является посредником, которому покупатель возмещает расходы по доставке товара.

Для дропшиппера такие расходы, если договором с конечным покупателем оговорено их возмещение, являются возмещаемыми расходами.

Это следует, в частности, из письма Министерства по налогам и сборам Республики Беларусь от 23.03.2018 № 2-2-10/00541 «О возмещаемых расходах» (далее — письмо МНС № 2-2-10/00541), разъясняющего вопросы учета при обложении налогом на прибыль возмещаемых расходов в процессе исполнения обязательств по договорам поставки товаров с доставкой их до покупателя.

Возмещаемые расходы отражаются у продавца (дропшиппера) на счетах учета расчетов, не включаются у него в выручку от реализации и внереализационные доходы и соответственно не являются объектом обложения НДС и не формируют налогооблагаемую базу по налогу на прибыль.

Отсутствие объекта обложения НДС применительно к возмещаемым расходам подтверждается подп. 2.12.3 п. 2 ст. 115 Налогового кодекса Республики Беларусь (далее — НК), согласно которому обороты по возмещению покупателем товаров их продавцу стоимости приобретенных услуг по доставке (перевозке) товаров, не включенных в стоимость этих товаров, не признаются объектами обложения НДС.

Также сумма оплаты непосредственно продавцом транспортных услуг не учитывается у него ни в составе затрат по производству и реализации товаров (работ, услуг), ни в составе внереализационных расходов и, соответственно, не учитывается при налогообложении прибыли.

Особо отметим, что НДС, выставленный дропшипперу транспортной организацией по услуге, связанной с доставкой товара дропшиппера конечному покупателю (поставщиком), не принимается дропшиппером к вычету, поскольку расходы по доставке являются возмещаемыми расходами, оплачиваемыми конечным покупателем. Это следует, в частности, из норм НК, согласно которым суммы НДС, предъявленные продавцу товара транспортной организацией, привлеченной для доставки (перевозки) товара покупателю, к вычету организацией-продавцом не принимаются, а перевыставляются покупателю (подп. 2.12.3 п. 2 ст. 115, подп. 24.9 п. 24 ст. 133 НК).

Очевидно, что разговор о возмещаемых расходах продавца (дропшиппера) может идти только в отношении оплаченных или подлежащих оплате им сумм за транспортные услуги сторонней организации, которая получена продавцом (дропшиппером) в счет возмещения таких расходов от конечного покупателя.

Однако, как следует из вопроса, оплачиваемая конечным покупателем сумма за доставку не всегда совпадает с суммой оплаты дропшиппера за доставку, обеспечиваемую поставщиком.

В силу того что учет уплаченных дропшиппером и возмещаемых ему сумм по доставке товара ведется на счетах учета расчетов, при несовпадении этих сумм у дропшиппера на указанных счетах возникают стоимостные отклонения, которые должны влиять у дропшиппера на его финансовый результат и объекты налогообложения.

Если возмещение конечного покупателя меньше, чем счет дропшипперу за доставку от поставщика, и дропшиппер принимает невозмещенные расходы по доставке товара на себя, то в силу того, что такие невозмещенные расходы не связаны непосредственно с оказанием услуг по доставке, но обусловлены хозяйственной деятельностью дропшиппера, полагаем, что для целей бухгалтерского учета их следует позиционировать как другие расходы по текущей деятельности, которые следует отражать в учете по дебету сч. 90 «Доходы и расходы по текущей деятельности», субсч. 90-10 «Прочие расходы по текущей деятельности», в корреспонденции со сч. 62 «Расчеты с покупателями и заказчиками» (п. 13 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102) (далее — Инструкция № 102).

Если возмещаемая покупателем сумма превышает затраты дропшиппера на доставку по счету поставщика, то у дропшиппера должен формироваться доход.

В силу того что этот доход обусловлен не реализацией услуг, а их возмещением в большем объеме, чем расходы дропшиппера на указанные цели, такой доход следует позиционировать как другие доходы по текущей деятельности с отражением их в учете по дебету сч. 60 «Расчеты с поставщиками и подрядчиками» и кредиту сч. 90 «Доходы и расходы по текущей деятельности», субсч. 90-7 «Прочие доходы по текущей деятельности» (п. 13 Инструкции № 102).

Что касается налогообложения возникающих сумм отклонений, то здесь необходимо отметить следующее. В рассматриваемой нами ситуации положительную разницу между авансовым платежом конечного покупателя дропшипперу за доставку товара и погашенной кредиторской задолженностью дропшиппера перед поставщиком за доставку товара, которая возникает на счетах учета расчетов, возможно, по нашему мнению, рассматривать как разницу, возникающую при погашении кредиторской задолженности перед конечным покупателем и, соответственно, как внереализационный доход дропшиппера по подп. 3.21 п. 3 ст. 174 НК. В свою очередь, внереализационный доход является составной частью валовой прибыли, подлежащей обложению налогом на прибыль (п. 1 ст. 167 НК).

Таким образом, положительная разница между стоимостью доставки товара, оплаченная дропшипперу конечным покупателем, и стоимостью этой доставки, оплаченной дропшиппером поставщику, является объектом обложения налогом на прибыль.

Что касается НДС, то объекта налогообложения в данном случае в отношении получаемого дропшиппером дохода, обусловленного доставкой товара конечному покупателю силами поставщика, не возникает, поскольку в рассматриваемой ситуации услуга по доставке оказывается не непосредственно дропшиппером, а привлекаемым им для этого поставщиком, у которого дропшиппер приобрел товар для конечного покупателя.

Если возмещаемая конечным покупателем сумма за доставку товара меньше, чем расходы дропшиппера на оплату услуг по доставке поставщика, то в силу того, что невозмещенная сумма обусловлена хозяйственной деятельностью дропшипера, она должна включаться в состав внереализационных расходов, учитываемых при налогообложении прибыли (п. 1, подп. 3.27 или 3.52 п. 3 ст. 175 НК).

Что касается суммы НДС, приходящейся на невозмещаемую конечным покупателем стоимость доставки, выставленную дропшипперу поставщиком, то полагаем, что она может быть принята дропшиппером к вычету, поскольку эта сумма не перевыставляется конечному покупателю и соответственно не является возмещаемой (подп. 2.12.3 п. 2 ст. 115, подп. 24.9 п. 24 ст. 133 НК).

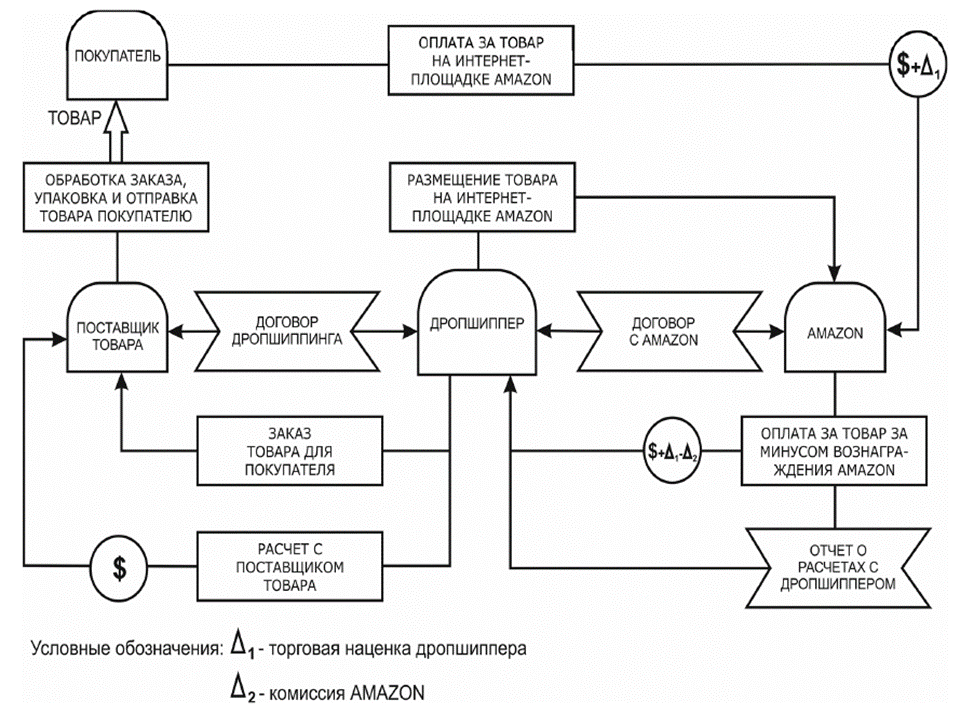

Ситуация 2. Дропшиппер, применяющий общую систему налогообложения и осуществляющий ведение учета по типовому плану счетов, размещает реализуемый им товар, который он приобретает по договору дропшиппинга у поставщика, на интернет-площадке сторонней организации.

Конечный покупатель производит оплату за товар и его доставку на счет интернет-площадки сторонней организации.

Интернет-площадка полученную от покупателя сумму оплаты за товар и его доставку за минусом комиссионного вознаграждения, оговоренного в договоре с дропшиппером, разместившим товар на интернет-площадке, перечисляет дропшипперу. Дропшиппер обеспечивает доставку товара, реализованного через интернет-площадку, конечному покупателю силами поставщика, у которого он приобрел этот товар.

Учет приобретаемых у поставщика товаров ведется у дропшиппера по ценам приобретения.

Каким образом отразить реализацию товара и его доставку конечному покупателю применительно к рассматриваемой ситуации?

Традиционно дропшиппер реализует товары через свой интернет-магазин. Однако в качестве торговой площадки дропшиппер может использовать не только собственный интернет-магазин, но и другие интернет-площадки, имеющие устоявшуюся репутацию и значительные объемы продаж, например, площадки AMAZON или AliExpress.

Если при традиционной схеме дропшиппинга оплата за товар от покупателя поступает на счет дропшиппера, то при работе со сторонними интернет-площадками — на счет организаций, предоставляющих интернет-площадку, которые впоследствии осуществляют расчет с дропшиппером за минусом своего вознаграждения, обусловленного размещением товара дропшиппера на интернет-площадке.

Особо подчеркнем, что дропшиппер позиционируется как дропшиппер в отношениях с поставщиком, у которого он приобретает товар для его поставки конечному покупателю силами самого поставщика. По отношению к интернет-площадке дропшиппер является заказчиком услуг по представлению реализуемого им товара в торговом интернет-пространстве.

Указанные выше особенности обуславливают особую систему взаимоотношений между поставщиком, дропшиппером, интернет-площадкой и конечным покупателем и, соответственно, особую схему документооборота.

Схема организации дропшиппинг-бизнеса на AMAZON и других аналогичных интернет-площадках представлена на рисунке:

Рисунок. Схема организации дропшиппинг-бизнеса на AMAZON и других аналогичных интернет-площадках

Получив информацию о приобретении покупателем товара через интернет-площадку, дропшиппер рассчитывается за этот товар с поставщиком и в соответствии с договором дропшиппинга поручает поставщику обеспечить доставку этого товара конечному покупателю.

В силу того, что для поставщика дропшиппер является покупателем, приобретающим у него товар для конечного покупателя, дропшиппер как покупатель является собственником этого товара. Соответственно, этот товар должен отражаться в учете у дропшиппера на балансовых счетах (в отличие от других посредников (комитенты, консигнанты и т. д.), которые не являются собственниками товара и которые в силу этого должны учитывать такой товар на забалансовом сч. 04 «Товары, принятые на комиссию»).

Выручкой дропшиппера является отпускная стоимость товара, реализуемого им конечному покупателю через интернет-магазин.

Необходимость включения в выручку дропшиппера всей стоимости реализованного дропшиппером товара конечному покупателю при условии, что дропшиппер приобретает товар у поставщика и реализует его покупателю по самостоятельно сформированной цене, подтверждается отдельными разъяснениями органов государственного управления.

Принимая на себя обязанности перед конечным покупателем по доставке ему приобретенного товара, дропшиппер привлекает для этого поставщика и, соответственно, по такой операции дропшиппер является посредником, которому покупатель возмещает расходы по доставке товара.

Для дропшиппера такие расходы, если договором с конечным покупателем оговорено их возмещение, являются, по мнению автора, возмещаемыми расходами.

Соответственно с учетом норм письма МНС № 2-2-10/00541 сумма, полученная от конечного покупателя в счет возмещения транспортных расходов, не включается ни в выручку, ни в прочие доходы по текущей деятельности, а расходы самого дропшиппера на оплату услуг поставщика по доставке товара конечному покупателю не учитываются у дропшиппера ни в составе затрат по производству и реализации товаров, ни в составе прочих доходов по текущей деятельности.

Таким образом, полагаем, что в рассматриваемом случае в бухгалтерском учете дропшиппера возмещаемые ему конечным покупателем расходы по доставке, а также расходы дропшиппера на оплату услуг поставщика по доставке товара конечному покупателю должны учитываться у дропшиппера на счетах расчетов.

С учетом оговоренных выше особенностей, присущих дропшиппинговой деятельности, норм Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50, бухгалтерский учет операций по приобретению товаров дропшиппером у поставщика и их реализации конечному покупателю через интернет-площадку сторонней организации может, с точки зрения автора, осуществляться в порядке, представленном в таблице.

При этом для учета расчетов с контрагентами дропшиппера представляется целесообразным использовать следующие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» с:

· конечными покупателями — субсч. 62-2 «Расчеты с покупателями»;

· организацией, предоставляющей интернет-площадку, — субсч. 62-1 «Расчеты с интернет-площадкой».

ТАБЛИЦА

Бухгалтерский учет операций по приобретению товаров дропшиппером у поставщика и их реализации конечному покупателю через интернет-площадку сторонней организации

|

№ п/п |

Содержание бухгалтерской записи |

Корреспонденция счетов |

|

|

ДЕБЕТ |

КРЕДИТ |

||

|

1 |

Поступление денежных средств от покупателя за товар и его доставку на счет интернет-площадки (авансовый платеж) |

62-1 |

62-2 |

|

2 |

Перечисление предварительной оплаты поставщику за товар и его доставку покупателю |

60 |

51 |

|

3 |

Принятие к учету товара, приобретенного у поставщика |

41-1 |

60 |

|

4 |

Отражение суммы НДС по приобретенному у поставщика товару |

18-4 |

60 |

|

5 |

Принятие НДС по приобретенному товару к вычету |

68-2 |

18-4 |

|

6 |

Перевыставление оплаченных поставщику транспортных услуг для их возмещения покупателем (закрытие задолженности перед покупателем по ранее полученному авансу) |

62-2 |

60 |

|

7 |

Отражение комиссионного вознаграждения интернет-площадки за оказание информационных услуг (уменьшение задолженности интернет площадки на оговоренную договором величину комиссионного вознаграждения) |

44 |

62-1 |

|

8 |

Поступление средств от интернет-площадки (за минусом ее комиссионного вознаграждения) |

51 |

62-1 |

|

9 |

Отражение выручки от реализации товара покупателю |

62-2 |

90-1 |

|

10 |

Начисление НДС с выручки от реализации товара покупателю |

90-2 |

68-2 |

|

11 |

Списание стоимости реализуемого покупателю товара по ценам поставщика |

90-4 |

41-1 |

<...>

Поделиться в соцсетях: