Нормативный метод анализа расходов на оплату труда работников предприятия |

В статье рассмотрена сущность нормативного метода анализа расходов на оплату труда, представлен алгоритм его использования, основанный на применении статистических методов моделирования и прогнозирования, порядок расчета норматива расходов на оплату труда, выявления достаточности денежных средств для возмещения расходов на оплату труда, приведен практический расчет и обоснована объективная необходимость применения нормативного метода анализа расходов на оплату труда на предприятии.

Современные условия развития экономики обусловили повышенное внимания к проблеме обеспечения роста заработной платы. Решение этой проблемы требует поиска новых методических подходов к экономическому анализу расходов на оплату труда работников предприятия.

Расходы на заработную плату, как показывает практика бухгалтерского и статистического учета, подразделяются на заработную плату, которая в виде фонда заработной платы включается в себестоимость, и дополнительные выплаты за счет прибыли. Основная задача предприятия в современных условиях заключается в обеспечении полного и своевременного возмещения затрат труда работников предприятия за отчетный период и выплаты начисленной заработной платы независимо от источника ее возмещения.

В методических рекомендациях по анализу заработной платы, представленных в различной литературе по экономическому анализу, рассматривается анализ фонда заработной платы, который включается в себестоимость продукции. Основными методами анализа фонда заработной платы являются метод сравнения, как правило, с плановой его величиной, и факторный метод, позволяющий определить влияние различных факторов на отклонение фактического фонда заработной платы от его плановой величины.

В процессе анализа расходы на оплату труда целесообразно рассматривать как сумму средств, необходимых для возмещения затрат труда работников предприятия, которые формируются в процессе производства продукции (выполнения работ, услуг), а возмещаются после реализации продукции (работ, услуг).

Учитывая эту особенность, предлагается при анализе расходов заработной платы применять нормативный метод, основу которого составляет объективная необходимость обеспечения оплаты труда персонала предприятия в отчетном периоде за фактические результаты труда, используя показатель добавленной стоимости.

Добавленная стоимость, характеризующая результаты деятельности предприятия, составляет концептуальную основу нормативного метода. В практике анализа заработной платы она может быть рассмотрена как добавленная стоимость, созданная в процессе производства на предприятии, и как добавленная стоимость, полученная от реализации продукции. Эти показатели, как правило, отличаются в отчетном периоде по объему, составу и структуре изготовленной и реализованной продукции.

На основе теоретического анализа выявляются связи, существующие между суммой расходов на заработную плату и добавленной стоимостью. Количественная оценка закономерностей связи и их математическая определенность позволяют использовать результат экономических разработок для решения практических задач по повышению эффективности деятельности предприятия.

В теории экономического анализа рассматриваются различные по содержанию и назначению методы исследования явлений и процессов, характеризующих деятельность предприятия. К важнейшим способам обработки экономической информации, применяемым при анализе оплаты труда, относятся статистические методы, отдельные положения которых использованы при разработке предлагаемого нормативного метода.

Сущность нормативного метода анализа расходов на оплату труда заключается в применении обоснованных прогрессивных нормативов расхода заработной платы на 1 единицу добавленной стоимости для расчета и оценки степени обеспечения возмещения фактических расходов заработной платы и суммой расходов на оплату труда в составе добавленной стоимости от реализации продукции (работ, услуг).

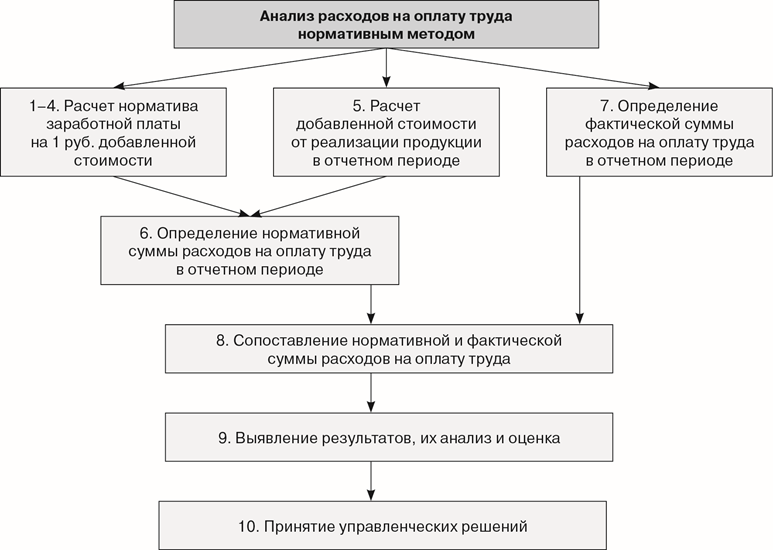

Алгоритм нормативного метода анализа расходов на оплату труда работников предприятия представлен на рисунке.

Рис. Алгоритм анализа расходов на оплату труда работников предприятия за отчетный период нормативным методом

Практическое использование нормативного метода анализа расходов на оплату труда на предприятии включает три этапа взаимосвязанных и последовательно выполняемых экономических действий.

Первый этап — формирование показателей в динамике за несколько периодов времени (месяцев, лет) — включает:

· определение фактической суммы расходов заработной платы персонала предприятия в динамике за ряд отчетных периодов (как правило, не менее пяти) по данным бухгалтерской (статистической) отчетности;

· расчет величины добавленной стоимости продукции, созданной в процессе производства по каждому отчетному периоду ряда динамики, как разность между стоимостью продукции предприятия и стоимостью текущих материальных издержек производства;

· расчет фактических расходов заработной платы на 1 единицу добавленной стоимости как частное от деления фактической суммы расходов заработной платы за каждый отчетный период на величину добавленной стоимости, созданной в процессе производства продукции на предприятии за соответствующий анализируемый период.

В основе нормативного метода лежит необходимость обеспечения оплаты труда персонала предприятия в отчетном периоде за фактические результаты труда, используя показатель добавленной стоимости.

Второй этап предусматривает определение нормативных показателей на отчетный период и включает следующие расчеты:

· установление на базе предыдущих расчетов норматива расхода заработной платы на 1 единицу добавленной стоимости, созданной в процессе производства, которое включает:

· формирование динамического ряда по фактическим данным об уровне расходов заработной платы на 1 единицу добавленной стоимости, созданной в производстве по периодам времени (не менее пяти);

· выявление характера изменения уровней динамического ряда и общей тенденции этих изменений (тренда);

· обработка динамического ряда с помощью метода аналитического выравнивания для построения количественной модели, выражающей тенденцию изменения уровней ряда динамики;

· расчет норматива расхода заработной платы на 1 единицу добавленной стоимости, созданной в производстве за отчетный период на базе установленной математической модели для прогнозирования величины уровней ряда на последующие периоды времени;

· расчет величины добавленной стоимости, полученной при реализации продукции в отчетном периоде и определяемой как разность между выручкой от продаж продукции предприятия и его затратами на материальные ресурсы;

· расчет нормативной суммы расхода заработной платы на отчетный период как произведение установленного норматива расхода заработной платы на 1 единицу добавленной стоимости, созданной в процессе производства, на величину добавленной стоимости, полученной от реализации продукции в отчетном периоде;

· определение величины фактической суммы расхода заработной платы персонала за отчетный период по данным бухгалтерской и статистической отчетности.

Третий этап заключается в анализе фактических расходов на оплату труда в отчетном периоде времени и оценке полученных результатов и предусматривает:

· сравнение фактической и нормативной суммы расхода заработной платы за отчетный период и выявление величины отклонений фактической суммы расхода заработной платы от ее нормативной величины;

· оценку выявленных отклонений. Если отклонений нет, так как фактическая сумма расходов заработной платы равна нормативной сумме, значит, средств, необходимых для возмещения расходов на оплату труда, сформировано в отчетном периоде в необходимом и достаточном количестве. Если есть отклонения, то возможны два варианта. 1. Нормативная сумма расходов заработной платы превышает размер ее фактической суммы. Это положительный момент, он может стать основой поощрения работников предприятия, обеспечивших получение такого результата. 2. Фактический расход заработной платы превышает нормативную величину. Это означает, что нормативной суммы расходов заработной платы недостаточно для возмещения фактических расходов на оплату труда. В этом случае необходимо проанализировать процесс формирования фактического объема производства и реализации продукции, выявить причины, не позволившие предприятию сформировать необходимое количество денежных средств для возмещения расходов на оплату труда, а также причины, вызвавшие увеличение фактических расходов заработной платы, проверить обоснованность, надежность и объективность установленного норматива на отчетный период.

Принятие и реализация соответствующих управленческих решений

Возможность практического использования нормативного метода анализа расходов на оплату труда обоснована приводимым далее расчетом по данным предприятия.

На основе данных бухгалтерского учета и статистической отчетности за пять периодов времени, предшествующих отчетному, сформирован ряд, характеризующий динамику фактических расходов заработной платы на 1 рубль добавленной стоимости, созданной в производстве (табл. 1).

Таблица 1

Динамика фактических затрат заработной платы на 1 рубль добавленной стоимости

|

Показатель |

Периоды времени |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Фактический расход заработной платы на 1 руб. добавленной стоимости в производстве, коп. |

28 |

26 |

24 |

27 |

29 |

С помощью логико-теоретического анализа изменений уровней динамического ряда и в результате его обработки методом аналитического выравнивания получена математическая модель, характеризующая тенденцию изменения анализируемого показателя во времени: Yt = 25,9 + 0,3 t, на ее базе установлен норматив расхода заработной платы на 1 рубль добавленной стоимости на отчетный период, который составил 27,7 коп.

На основе установленного норматива расхода заработной платы на 1 рубль добавленной стоимости на отчетный год определена нормативная сумма расхода заработной платы для двух возможных вариантов получения величины добавленной стоимости в отчетном периоде, отличие которых друг от друга обусловлено поступлением различной суммы выручки от реализации (продаж) в этом периоде (табл. 2).

Таблица 2

Анализ фактического фонда заработной платы в отчетном периоде

|

Показатели |

Отчетный период |

|

|

вариант 1 |

вариант 2 |

|

|

1. Фактическая сумма начисленной заработной платы, тыс. руб. |

1 715 |

1 715 |

|

2. Норматив заработной платы на 1 руб. добавленной стоимости в производстве, коп. |

27,7 |

27,7 |

|

3. Добавленная стоимость от реализации продукции, тыс. руб. |

6 112 |

6209,4 |

|

4. Нормативная сумма расходов заработной платы, тыс. руб. |

1 693 |

1 720 |

|

5. Отклонение фактических расходов заработной платы от нормативной величины, тыс. руб. |

+22 |

–5 |

Рассчитано отклонение фактических расходов заработной платы от их нормативной величины за отчетный период (табл. 2).

В первом варианте фактические расходы заработной платы превысили нормативную величину на 22 тыс. руб., что свидетельствует о недостаточности объемов продаж для обеспечения возмещения (выплаты) фактических затрат на оплату труда в отчетном периоде, о недостатках в управлении производством и реализацией продукции, об отсутствии оперативного анализа и контроля формирования средств на оплату труда. Во втором варианте фактическая сумма расходов заработной платы меньше нормативного фонда на 5 тыс. руб., что обусловлено ростом объема реализации продукции в отчетном периоде и характеризует достаточность и обоснованность средств, необходимых для оплаты труда.

Результаты анализа расходов на оплату труда требуют не только осмысления, но и принятия управленческих решений по организации оперативного контроля формирования средств на оплату труда в отчетном периоде.

Источниками информации для анализа оплаты труда нормативным методом служат материалы статистического учета и отчетности, бухгалтерского учета и отчетности, в частности, программа 1:С Бухгалтерия, 1:С Заработная плата, которые содержат отчеты о фактическом фонде заработной платы, основных показателях деятельности предприятия в отчетном периоде и могут быть успешно использованы для экономического анализа.

Обоснованность выводов может быть подкреплена результатами анализа данных за предыдущие периоды времени, выявлением направлений изменения анализируемых показателей и их влияния на эффективность деятельности предприятия.

Разработка теоретических и методологических положений анализа расходов на оплату труда, представленных в виде нормативного метода, направлена на усовершенствование традиционной методики экономического анализа, на дополнение системы применяемых методов анализа и способов разработки нормативов заработной платы. Это позволит сделать анализ расходов на оплату труда персонала предприятия более содержательным, целенаправленным и действенным и повысить его роль в системе оценки эффективности деятельности предприятия.

Практическое использование нормативного метода анализа расходов на оплату труда позволит предприятию:

· устанавливать нормативы расхода заработной платы, адаптированные к условиям деятельности предприятии, и корректировать их самостоятельно при изменении условий деятельности;

· получать оперативную и объективную информацию о формировании средств, необходимых и достаточных для возмещения расходов на оплату труда в отчетном периоде, и принимать соответствующие управленческие решения;

· сделать анализ заработной платы более содержательным, целенаправленным и действенным;

· совершенствовать управление производством и реализацией продукции, а также организацию оплаты труда на предприятии.

<...>